Perspektywy na rok 2018: Emerging markets debt absolute return

Chociaż globalne zacieśnianie płynności stanowi znaczące wyzwanie dla rynków wschodzących, to uważamy, że pewna część rynków dłużnych w walucie lokalnej wciąż wyceniana jest atrakcyjnie.

Authors

Dług państw wschodzących (EM) wyceniany w twardej walucie doświadczył już czegoś, co wydaje się być przeciągniętym w czasie rynkiem byka. Denominowane w walucie lokalnej obligacje oraz waluty z rynków wschodzących odbiły także wyraźnie z poziomów wyprzedaży rynku na początku 2016 r. Kluczowym pytaniem dla inwestorów jest to, czy te pozytywne trendy mogą się utrzymać w 2018 r.

Globalne zacieśnianie płynności jest znaczącym wyzwaniem dla długu rynków wschodzących

Zacieśnienie globalnych warunków monetarnych jest najbardziej znaczącym wyzwaniem stojącym przed długiem państw wschodzących w 2018 r. Rezerwa Federalna USA wykazała się już pewną determinacją, by przyspieszyć proces normalizacji monetarnej i istnieje wyraźna możliwość, że może się to przekształcić w zacieśnianie w późnej fazie cyklu.

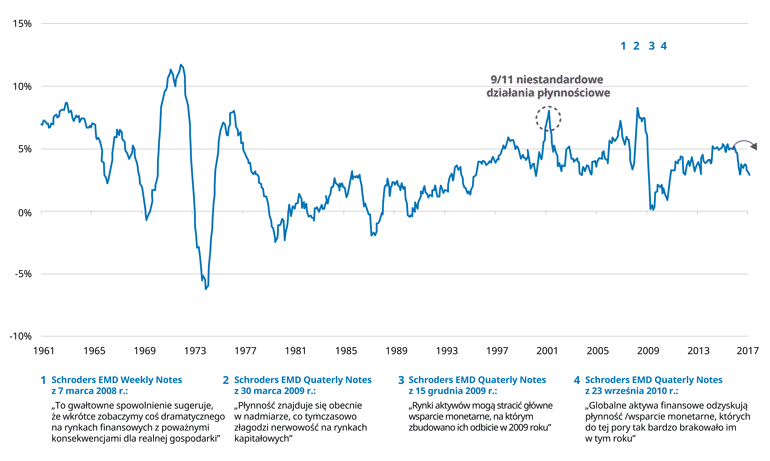

Jak pokazano na Wykresie 1, nasza miara globalnej płynności finansowej już w tym roku wskazała na gwałtowne spowolnienie. Skłaniamy się ku poglądowi, że jest to wczesny sygnał ostrzegawczy, informujący, że perspektywa zwrotu sytuacji na globalnych rynkach finansowych jest bliska.

To zmniejszenie płynności jest dodatkowo potęgowane przez widoczną stanowczość chińskich władz w działaniach, mających na celu uporanie się z wysokim poziomem zadłużenia w krajowym systemie finansowym, który jest nie do utrzymania w długim terminie. W tym kontekście wydaje się, że ostatnie mini ożywienie cykliczne w Chinach przekroczyło już swój szczyt. Opóźniony wpływ różnorodnych działań zacieśniających wprowadzonych w 2017 r. oraz ponowny nacisk na "reformy po stronie podaży" mogą wkrótce ponownie wzbudzić obawy o dynamikę zadłużenia Chin. Chińscy decydenci demonstrują obecnie silną zdolność do kontrolowania kursu walutowego juana, jednak powinniśmy zachować ostrożność wobec jakichkolwiek oznak ponownej eskalacji przepływów kapitałowych.

Wykres 1: Globalna miara płynności

(w oparciu o globalny wzrost M2 w ujęciu realnym)

Źródło: Schroders; Bloomberg; Thomson Datastream – 30 lipca 2017.

Słabe perspektywy dla długu krajów wschodzących w twardej walucie

To globalne otoczenie płynnościowe jest szczególnie wymagające dla długu państw wschodzących w twardej walucie. Nadal jesteśmy zdania, że sektor ten stanowi mało zachęcającą mieszankę wyśrubowanych wycen, dużych pozycji uczestników rynku oraz narastającego braku płynności. Dlatego też inwestorzy szczególnie skoncentrowani na ochronie kapitału powinni ponownie ocenić swoje ekspozycje na rynki kredytowe rynków wschodzących. Były one bowiem jednym z największych odbiorców gigantycznego "carry trade", wykreowanego przez ultra luźną politykę pieniężną z ostatnich lat.

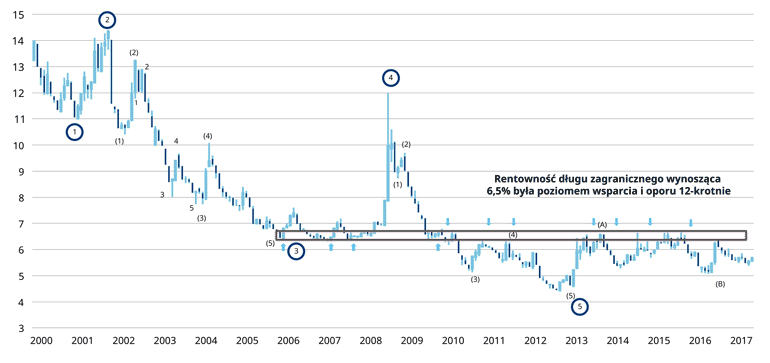

Średnia rentowność zewnętrznego długu z rynków wschodzących, mierzona wskaźnikiem JP Morgan Emerging Markets Bond Plus (EMBI +) znajduje się obecnie na poziomie 5,8%. Sama tylko nieregulująca zobowiązań Wenezuela dokłada to tego wyniku 1,2%. Jak widać na Wykresie 2, rentowność mierzona EMBI + odnotowała pierwszy dołek podczas tzw. „taper tantum” w 2013 r. i od tego czasu znajduje się w fazie konsolidacji. Potencjalne przełamanie górnej linii kanału (6,5%) jest konieczne, aby potwierdzić przejście z rynku byka na długu rynków wschodzących w twardej walucie w rynek niedźwiedzi.

Wykres 2: Rentowność długu rynków wschodzących w twardej walucie

(JP Morgan EMBI+)

Źródło: Schroders; Bloomberg - 31 października 2017 r.

Pojedyncze rynki długu w walutach lokalnych są wciąż wycenione atrakcyjnie

Podczas gdy dług z rynków wschodzących w twardej walucie wygląda na wyceniony w sposób perfekcyjny, to wybrane rynki w walucie lokalnej wciąż oferują wartość. Uważamy, że lokalne obligacje rządowe o wysokiej rentowności z tych krajów, które przeszły w ostatnim czasie zmiany makroekonomiczne mogą w 2018 r. dostarczyć wysokiej stopy zwrotu w przeliczeniu na amerykańskiego dolara. Może się na to złożyć kombinacja oprocentowania, zmiany ceny obligacji oraz aprecjacji waluty.

W celu osiągnięcia tych zysków obecna będzie szczególnie silna koncentracja na krajach takich jak Argentyna, Brazylia, Meksyk, Rosja, RPA, Indie oraz Indonezja. Kraje te nadal oferują relatywnie wysoki poziom rentowności i poprawiają bilans handlu zagranicznego. Wraz z inflacją sprowadzoną pod kontrolę ich banki centralne mogą kontynuować wycofywanie się z agresywnego zacieśnienia monetarnego, wprowadzonego podczas kryzysu bilansu płatniczego z lat 2013-2015.

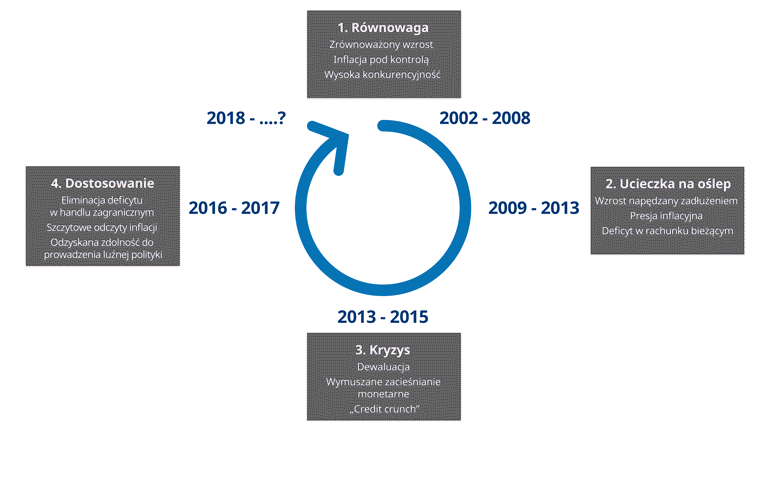

Tym, co szczególnie podoba nam się w tych krajach jest to, że podążały za tym, co można określić jako przewidywalną i wiarygodną trajektorię w odniesieniu do rozwiązania przez nie ostatniego kryzysu. Na zamieszczonym poniżej Wykresie nr 3 zilustrowano to, co postrzegamy jako cztery kluczowe stadia długofalowego cyklu gospodarczego w krajach rozwijających się. Uważamy, że kraje wskazane powyżej znajdują się obecnie w dobrej pozycji, by czerpać korzyści z dostosowań, które przeprowadziły w następstwie kryzysu bilansu płatniczego w latach 2013-2015."Faza dostosowawcza" cyklu jest daleko zaawansowana i istnieją już wstępne dowody na to, że te państwa wkraczają w "fazę równowagi".

Wykres 3: Cykl gospodarczy rynków wschodzących od 2002 r.

Źródło: Schroders.

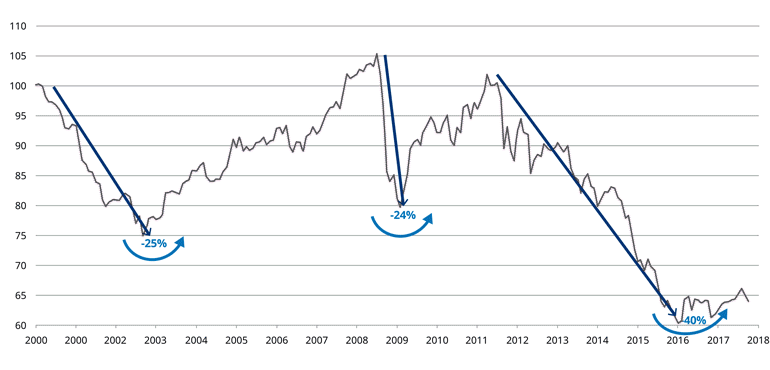

Z tego powodu uważamy, że poprawa sytuacji walut z wielu rynków wschodzących, która zdaje się mieć swój start na początku 2016 r., wciąż znajduje się we wczesnej fazie. Sytuację zaprezentowano na Wykresie 4. Poprawa bilansu wymiany handlowej, której wciąż doświadczają te kraje oraz relatywnie atrakcyjny poziom realnych efektywnych kursów walutowych dobrze wróżą dalszej sile waluty w 2018 r.

Wykres 4: Obecna poprawa sytuacji walut z rynków wschodzących wciąż jest na wczesnych etapach

(indeks walut JP Morgan EM)

Źródło: JP Morgan; Bloomberg - 31 października 2017.

Potencjał polityki do generowania zmienności

Podczas gdy cykl gospodarczy w preferowanych przez nas krajach wschodzących znajduje się w korzystnej fazie, to nie można powiedzieć tego samego o ich cyklach politycznych. W Brazylii i Meksyku zostaną przeprowadzone wybory prezydenckie w drugiej połowie 2018 r. Republika Południowej Afryki przeżywa obecnie niestabilne zmiany, gdyż rządzący Afrykański Kongres Narodowy decyduje, kto zastąpi Jacoba Zumę, obecnego kontrowersyjnego prezydenta. Zarówno politycy w Indonezji, jak i w Indiach, wkrótce rozpoczną roszady przed wyborami powszechnymi, które odbędą się w obu tych krajach w 2019 roku.

Te potencjalne napięcia polityczne mogą powodować wzrost zmienności w ciągu najbliższych 12 miesięcy. Będą one wymagały ograniczania ekspozycji, kiedy zajdzie taka potrzeba. Jednakże preferowane przez nas rynki wschodzące są teraz lepiej przygotowane, aby stawić opór tym politycznym niepewnościom, zwłaszcza biorąc pod uwagę korekty i poprawy w perspektywach dla wzrostu, które zostały podkreślone powyżej. Pozostajemy również zdania, że elektoraty w tych krajach mogą nagrodzić przywódców, posiadających kwalifikacje do przeprowadzenia reform. Zdarzyło się to już w Argentynie, gdzie prezydent Macri wygrał ostatnie wybory, które odbyły się w połowie jego kadencji. Wzmocniło to zatem jego zdolność do kontynuowania programu reform.

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Abdallah Guezour, Head of Emerging Markets Debt Absolute Return, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy