Perspektywy na rok 2021: Globalne obligacje korporacyjne

Wsparcie ze strony banku centralnego oraz potencjał poprawy w zakresie wzrostu i fundamentów przedsiębiorstw, w oparciu o szczepionki, daje solidną bazę dla obligacji korporacyjnych w 2021 roku.

Authors

Wygląda na to, że po tym niestandardowym roku, w 2021 będziemy świadkami powrotu pewnych symptomów normalności, jeśli pozytywne informacje dotyczące szczepionek na Covid-19 staną się rzeczywistością.

Byłoby to korzystne w przypadku obligacji korporacyjnych, przy ciągłym wsparciu polityki, poszukiwaniu rentowności i atrakcyjnie wycenionych obszarach dających szerokie, pozytywne perspektywy.

Poza możliwością zatwierdzenia i dystrybucji szczepionek, wynik wyborów w Stanach Zjednoczonych usunął niepewność i zwiększył szansę na wdrożenie pakietu bodźców stymulacyjnych, choć jego wielkość i harmonogram są niepewne. Czynniki te łącznie przynajmniej dostarczyły optymizmu, że może to być o wiele bardziej korzystny rok. Nadal jednak istnieje wiele znaków zapytania dotyczących tych dwóch obszarów i oczekujemy, że działania banków centralnych wciąż będą bardzo wspierające.

Wchodzimy w 2021 rok z zadłużeniem przedsiębiorstw na rekordowym poziomie. Firmy pozyskały ogromne sumy za pośrednictwem rynków obligacji w 2020 roku, by zapewnić sobie możliwość wyjścia z kryzysu. Wskazuje się, że zadłużenie wzrosło do rekordowych poziomów, zwiększył się poziom gotówki przedsiębiorstw, a bilanse mogą zacząć się poprawiać.

Niektóre przedsiębiorstwa przekroczą jednak granice i ważne będzie, aby w 2021 r. inwestorzy lokujący środki w dług przedsiębiorstw dokonali ich rozróżnienia.

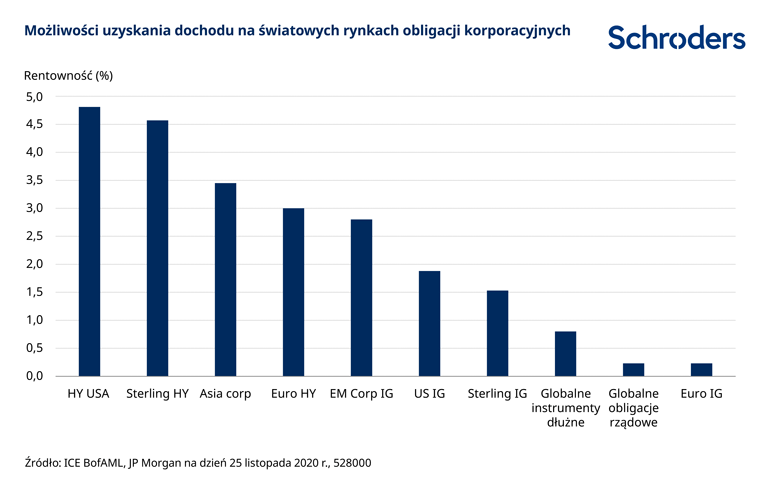

Poszukiwanie rentowności pozostanie prawdopodobnie motywem przewodnim, przy czym znaczna część obligacji globalnych będzie miała zerową lub ujemną rentowność. Rentowność obligacji korporacyjnych znacznie spadła od marca (rentowność i ceny zmieniają się w przeciwnym kierunku). W niektórych przypadkach obligacje te całkowicie odrobiły straty obserwowane w czasie kryzysu.

Nadal istnieją jednak okazje inwestycyjne w różnych obszarach rynku, a także możliwości związane z selekcją papierów wartościowych, ze względu na zróżnicowanie wycen poszczególnych przedsiębiorstw i sektorów. Sektory najbardziej dotknięte przez Covid-19 mają potencjał do dalszego ożywienia. Dług high yield i z rynków wschodzących zasadniczo wydają się atrakcyjne, ale wymaga to rozsądnego podejścia.

Polityka banków nadal jest wspierająca

O ile potencjał szczepionek i amerykański bodziec ekonomiczny tworzą pozytywny obraz na rok 2021, o tyle nadal istnieje wiele niepewności. W związku z tym, że wiele krajów jest nadal w lockdown’ie, ożywienie gospodarcze jest kruche, bezrobocie znacznie przekracza poziom sprzed epidemii Covid oraz inflacja jest niska, banki centralne prawdopodobnie będą kontynuować wspierającą politykę.

Rezerwa Federalna ma zwiększyć swój bilans, głównie poprzez zakup obligacji skarbowych i innych finansowych papierów wartościowych, do poziomu 2 bilionów dolarów w 2021 roku. Liczba ta jest niższa niż w 2020 r., ale ponad dwukrotnie wyższa niż w dowolnym roku przedtem.

Oczekuje się, że stopniowa normalizacja gospodarki i sytuacji społeczeństw doprowadzi w ciągu roku do umiarkowanie wyższych rentowności na obligacjach rządowych, ale polityka banku powinna ograniczyć wszelkie ruchy w górę. Będzie to w znacznym stopniu sprzyjać obligacjom korporacyjnym.

Julien Houdain, Global Credit Portfolio Manager, powiedział: „Obecna niestabilność ożywienia gospodarczego oznacza, że banki centralne muszą utrzymać swoje wsparcie, które powinno być pomocne dla obligacji korporacyjnych. Jednym z największych możliwych do przewidzenia zagrożeń jest to, że polityka ta zostanie ograniczona lub wycofana zbyt wcześnie.

Poszukiwanie dochodu

Stopy procentowe i rentowności zostały w 2020 r. zepchnięte jeszcze niżej. Dla wielu inwestorów zwykłe generujące dochód propozycje, jak rachunki oszczędnościowe, fundusze rynku pieniężnego lub obligacje rządowe oferują znikomy lub zerowy dochód, a nawet ujemną rentowność (co oznacza gwarantowaną stratę kapitału, jeśli jest on utrzymywany do terminu zapadalności).

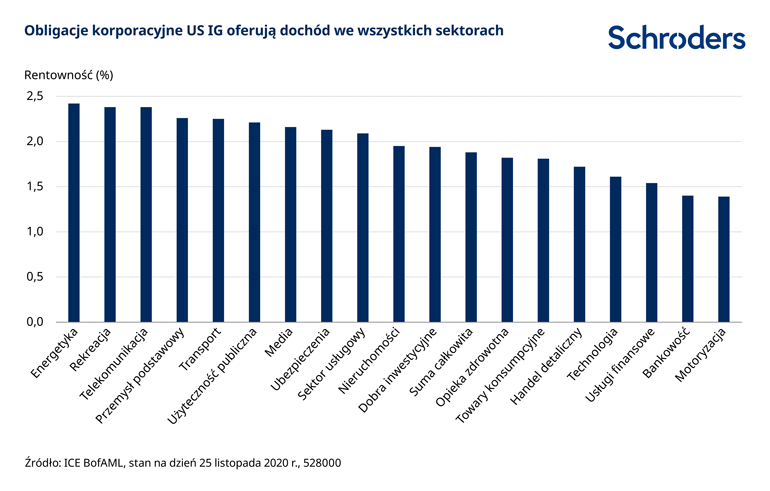

W związku z tym, że możliwościom uzyskiwania dochodu towarzyszy premia, to popyt na obligacje korporacyjne powinien się utrzymać. Wpływy na rynek obligacji o ratingu inwestycyjnym od marca są bardzo systematyczne. Rentowności spadły wraz z ożywieniem na rynku, w niektórych przypadkach do niskiego poziomu, ale obligacje korporacyjne pozostają źródłem dochodu, zwłaszcza w kontekście niskich globalnych rentowności.

Rick Rezek, Global Credit Portfolio Manager w Schroders, powiedział: „Wierzymy, że poszukiwanie rentowności pchnie inwestorów wzdłuż spektrum ryzyka, tak jak to miało miejsce w poprzednich latach, a to będzie korzystne dla obligacji korporacyjnych o ratingu inwestycyjnym”.

„Podczas gdy rentowności w niektórych częściach światowego rynku papierów korporacyjnych są dość niskie, szczególnie w Europie, inne części rynku, takie jak denominowane w dolarze amerykańskim, oferują wyższe rentowności, nawet biorąc pod uwagę inflację. Pozycjonowanie, na poziomie sektora, regionu i firmy, będzie kluczowym czynnikiem determinującym stopy zwrotu w 2021 r.”.

Obszary wartości w warunkach normalizacji wzrostu

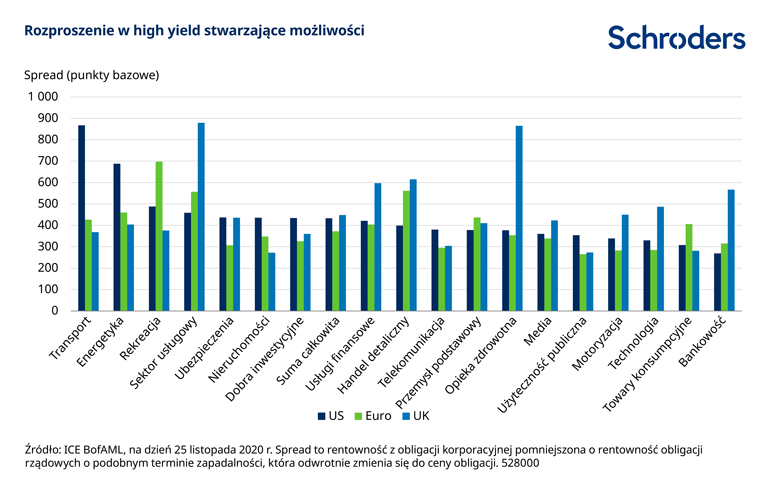

Podczas gdy od marca obligacje korporacyjne odbiły się mocno, nadal istnieją wyraźne obszary wartości. Niektóre sektory zostały dotknięte gorzej niż inne przez lockdown’y i pozostawały w tyle podczas odbicia. Mogą one działać szczególnie dobrze, zwłaszcza jeśli szczepionki będą szybko wprowadzane na rynek.

Martha Metcalf, head of US credit strategies, powiedziała: „Obligacje high yield mogą przynieść dobre zyski w 2021 r. przy obecnych poziomach wyceny, a zróżnicowanie i rozproszenie wycen oznacza, że istnieją możliwości generowania zysków poprzez selekcję walorów. Jeśli rozwój szczepionek pozwoli na normalizację wzrostu i przychodów firmy, to jest to potencjalny katalizator, ale bardzo ważne będzie, aby pozostać selektywnym i skoncentrować się na analizie firm. W międzyczasie wielu emitentów wzmocniło swoją płynność i jest w stanie poruszać się w tym trudnym środowisku”.

Podobną dynamikę widzi w akcji Angus Hui, Head of Asian and EM Credit. „Zarobki azjatyckich korporacji wykazały pewne ożywienie w pierwszej połowie. Istnieje jednak rozbieżność, gdyż spółki o ratingu inwestycyjnym na ogół radzą sobie lepiej niż spółki high yield. Wybór firm będzie kluczowy.”

Solidna podstawa do poprawy fundamentów korporacyjnych

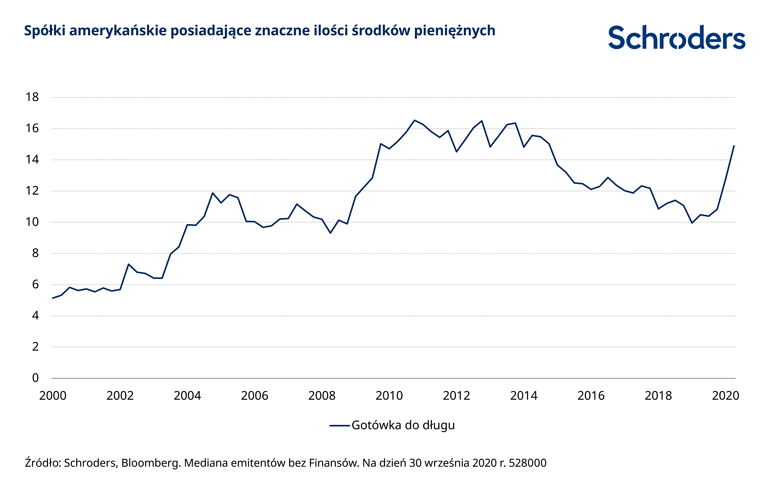

Wzrost zadłużenia przedsiębiorstw do rekordowego poziomu wzbudził obawy niektórych. Wzrost zadłużenia wynikał w dużej mierze z powagi i niewybrednego charakteru kryzysu. Przedsiębiorstwa musiały zapewnić sobie wystarczającą płynność finansową (dosłownie wystarczającą ilość środków pieniężnych na pokrycie krótkoterminowych kosztów i zobowiązań). Z pomocą decydentów politycznych kwestia ta została w znacznym stopniu rozwiązana, choć nadal istnieje potencjalnie więcej przypadków niewypłacalności, a duże emisje zostały łatwo wchłonięte przez inwestorów.

Uważamy, że podkreśla to potrzebę selektywności w 2021 roku. Poziom zadłużenia bilansowego obecnie ustabilizował się i przedsiębiorstwa są w większości przypadków w stanie pokryć swoje płatności odsetkowe w wystarczającym stopniu. Wiele firm nagromadziło gotówkę, tzw. „kufry wojenne” i obcięło dywidendy, a my mogliśmy zobaczyć, jak firmy zaczynają obniżać poziom zadłużenia w swoich bilansach. Niektóre przedsiębiorstwa wyjdą z kryzysu w dość dobrej kondycji, ale inne mogą się z niego nie wydostać.

„Przychody firm ucierpiały w 2020 r., ale pojawiły się zachęcające przykłady tego, że przychody firmy albo dobrze się trzymają w czasie kryzysu, albo szybko się odbijają”, powiedział Rezek.

Hui powiedział: „W 2021 r. spółki, które delewarowują (zmniejszając zadłużenie bilansowe) i które mają zrównoważone strategie korporacyjne, będą prawdopodobnie osiągać najlepsze wyniki”.

Wybór papierów wartościowych

Wraz z pojawieniem się szczepionek na Covid, istnieje możliwość, że rok 2021 będzie dużo bardziej pozytywny dla gospodarki światowej i możemy nawet zobaczyć powrót do bardziej normalnego poziomu aktywności. Ten i inne czynniki powinny widzieć szeroko pojętą pomocne warunki dla obligacji korporacyjnych i rynków finansowych.

Rynki obligacji korporacyjnych, ogólnie rzecz biorąc, mają duże szanse na oparcie się na silnym ożywieniu obserwowanym od marca, i z pewnością pozostaje wciąż pewna selektywna wartość. Sektory dotknięte problemem Covid mogą odzyskać grunt pod nogami, a sektory o charakterystyce bardziej wzrostowej skorzystają na tym, jeśli szczepionka zostanie dobrze wprowadzona na rynek. Ale jest jeszcze wiele znaków zapytania i okresowe zawirowania są dość prawdopodobne.

„Powinniśmy zacząć widzieć wyraźniejszy obraz tego, które przedsiębiorstwa dobrze przejdą przez kryzys, niektóre skorzystają na zmianach wprowadzonych przez Covid, ale niektóre będą w kłopotach”, powiedział Metcalf. „Przy rekordowo wysokim zadłużeniu, selektywne i wybredne podejście będzie naprawdę kluczowe.”

Houdain powiedział: „Rynek wygląda na odpowiedni do selekcji. Obszary, na które oddziałuje Covid, mają dobry potencjał do odbicia, istnieje pewna godna uwagi wartość na rynkach high yield i wschodzących, podczas gdy my pozostajemy pozytywni w kwestiach długoterminowych, takich jak nieruchomości, technologia i zrównoważony rozwój”.

Poglądy i opinie wyrażone w niniejszym dokumencie są poglądami i opiniami autora, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy