Perspektywy na rok 2021: Rynki wschodzące

Co to oznacza dla akcji i obligacji rynków wschodzących, gdy przełomowe odkrycia w dziedzinie szczepionek wskazują na jaśniejszy rok 2021?

Authors

- Istnieją dobre powody do optymizmu w przypadku perspektyw dla akcji rynków wschodzących w 2021 r. Napływ informacji o szczepionkach jest zachęcający i budzi zaufanie, że do drugiej połowy roku powinny one zostać szeroko rozpowszechnione. Powinno to pozwolić na ożywienie działalności i wesprzeć szeroką odbudowę gospodarczą, szczególnie w sektorze usług.

- Bieżące bodźce fiskalne i monetarne ze strony rządów i światowych banków centralnych powinny wspierać ożywienie globalnego handlu i wzrostu. Powinno to być korzystne dla rynków wschodzących.

- Istnieje powszechna zgoda co do tego, że dolar amerykański osłabi się, co powinno wspierać aktywa z rynków wschodzących.

Wpływ Covid-19 zebrał w tym roku swoje żniwo na rynkach wschodzących, a wpływ na człowieka był szokujący. Stopień wpływu na gospodarkę jest bardzo zróżnicowany w zależności od kraju z regionu wschodzącego. Na przykład północno-azjatyckie rynki Chin, Tajwanu i Korei Południowej radziły sobie z wirusem stosunkowo lepiej niż rynki światowe, a także porównywalne rynki wschodzące.

Zostało to odzwierciedlone w wynikach rynków finansowych w tym roku. Istnieje wiele powodów szerokiego zakresu stóp zwrotu na rynkach wschodzących. Obejmują one między innymi takie czynniki, jak słabsze systemy opieki zdrowotnej, szybkość reakcji rządu oraz zdolność do zapewnienia wsparcia fiskalnego. Przypominają one, że rynki wschodzące nie powinny być postrzegane jako jeden jednolity blok.

Podczas gdy niektóre gospodarki wschodzące nadal mierzą się z drugą falą, większość z nich odnotowuje ożywienie w działalności. Nasi inwestorzy i ekonomiści oczekują, że ta dynamika utrzyma się w 2021 roku, dzięki odkryciu skutecznych szczepionek.

Gospodarki rynków wschodzących

David Rees, Senior Emerging Markets Economist:

„Rynki wschodzące w dalszym ciągu wychodzą ze skutków tegorocznej pandemii Covid-19. W rzeczywistości wiele dużych gospodarek wschodzących skurczyło się o mniej niż początkowo się obawialiśmy, pomimo znaczących wybuchów epidemii.

„Na przykład, podczas gdy w Brazylii i Indiach liczba nowych zakażeń utrzymuje się na wysokim poziomie, złagodzenie ograniczeń w działalności na początku tego roku wyzwoliło falę niezaspokojonego popytu. Wygląda na to, że w trzecim kwartale nastąpiło silne odbicie aktywności gospodarczej.

„Po szacowanym spadku o -1,9% w tym roku, przewidujemy ekspansję o +6,9% dla gospodarek rynków wschodzących[1] w 2021 roku. Spodziewamy się, że Chiny będą wiodły prym w zakresie wzrostu gospodarczego na poziomie około +9%.

„Z wyjątkiem Chin, które prawdopodobnie doświadczą krótkiej fali deflacji, większość rynków wschodzących prawdopodobnie zmierzy się z przejściowym okresem wyższej inflacji napędzanej przez żywność. Ale kiedy to minie i wzrost gospodarczy ustabilizuje się na bardziej normalnym poziomie, niewiele banków centralnych będzie się spieszyć z zaostrzeniem polityki, zwłaszcza jeśli rządy zaczną naprawiać sytuację fiskalną”.

Akcje rynków wschodzących

Tom Wilson, Head of Emerging Market Equities:

„Opracowanie szczepionek o wysokim poziomie skuteczności jest pozytywnym czynnikiem. Powinny one doprowadzić do normalizacji zachowań społecznych i działalności gospodarczej w drugiej połowie 2021 r. i w 2022 r., umożliwiając odzyskanie zysków przedsiębiorstw. Dystrybucja szczepionek jest w trakcie realizacji, chociaż zajmie to trochę czasu i może być problematyczne na niektórych rynkach wschodzących.

„W międzyczasie, ponowny wzrost wskaźnika zakażeń Covid-19 doprowadził do dalszego osłabienia globalnej sytuacji gospodarczej w czwartym kwartale. Jak dotąd nie odnowiono bodźców fiskalnych w USA i istnieje możliwość, że dalsze wsparcie zostanie udzielone dopiero po inauguracji kolejnego prezydenta USA, która odbędzie się 20 stycznia. W związku z tym w pierwszej połowie 2021 r. wzrost gospodarczy na świecie może pozostać nieco słabszy. Następstwem było wsparcie ze strony odbudowy zapasów spółek, która powinna trwać do I kwartału. Spowodowało to wzrost produkcji przemysłowej i handlu na rynkach wschodzących. Tymczasem trwające ożywienie cen surowców powinno przynieść korzyści gospodarkom wschodzącym, które są eksporterami surowców netto.

„Wynik wyborów w USA jest istotny dla rynków wschodzących. W dniu 5 stycznia w stanie Georgia odbywają się wybory drugiej tury, ale oczekujemy, że Demokraci nie będą kontrolować Senatu. Administracja Bidena i podzielony Kongres oznaczają prawdopodobnie mniejszy pakiet fiskalny niż ten, który zapewniłoby pełne przejęcie władzy przez Demokratów. Mimo to, warunki finansowania w najbliższym czasie prawdopodobnie pozostaną bardzo luźne.

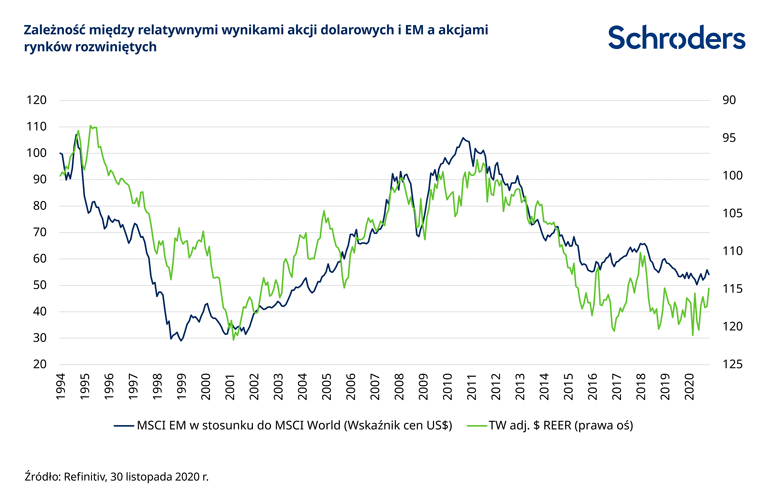

„Innymi słowy, administracja Bidena prawdopodobnie oznacza większy deficyt fiskalny w USA, słabszego dolara amerykańskiego, szczególnie biorąc pod uwagę, że dolar wygląda na stosunkowo drogi, a różnica stóp procentowych w stosunku do reszty świata zmniejszyła się. Jeśli dolar nadal będzie słabł, a gospodarka światowa zacznie ponownie się rozrastać, akcje z rynków wschodzących powinny przewyższać rynki rozwinięte, co ilustruje poniższy wykres.

„W odniesieniu do Chin, napięcia amerykańsko-chińskie prawdopodobnie utrzymają się; obie partie uważają Chiny za rosnące zagrożenie konkurencyjne. Oczekuje się jednak, że administracja Bidena przyjmie bardziej metodyczne, wielopłaszczyznowe podejście do postępowania z Chinami.

„W 2020 r. nastąpiło znaczne rozproszenie wyników na rynkach, w walutach, sektorach i sposobie doboru spółek. Kraje o większej wrażliwości gospodarczej na Covid-19 osiągały słabsze wyniki, podobnie jak sektory wrażliwe gospodarczo/cykliczne. Sukces szczepionki wsparty wynikami wyborów w Stanach Zjednoczonych przyczynił się do znaczącej zmiany w pozycji lidera na rynkach wschodzących. Zmniejszyło to ryzyko związane z prognozami dotyczącymi w szczególności ackji o większej cykliczności i prowadzi do bieżących dodatnich korekt zysków. Ryzyko związane z prognozą to prawdopodobieństwo, że szacunki są niedokładne. Zazwyczaj wzrasta ono w wysoce niepewnych czasach, jak to miało miejsce w tym roku.

„A napływy inwestorów do akcji rynków wschodzących powróciły. Znaczne niedoszacowanie wielu cyklicznych spółek zostało obecnie skorygowane, ale ich wyceny pozostają racjonalne i oczekujemy dalszych pozytywnych korekt zysków. Spodziewamy się również wzrostu stóp zwrotu na niektórych rynkach dzięki odbiciu walut z niskich poziomów.

„Zagrożenia obejmują zwrot w impulsie kredytowym Chin - jest to 12-miesięczna zmiana nowych kredytów w stosunku do PKB - co może być wczesnym wskaźnikiem zmiany aktywności gospodarczej. I patrząc dalej, wycofanie bodźców monetarnych przez banki centralne w miarę wzrostu gospodarczego. Musimy również wziąć pod uwagę długoterminowe konsekwencje pogorszenia się wskaźników długu publicznego na niektórych rynkach wschodzących.

„W dłuższej perspektywie czasowej spodziewalibyśmy się kontynuacji niskiego wzrostu gospodarczego na świecie, dużego wsparcia ze strony głównych światowych banków centralnych, otoczenia zerowych stóp procentowych i świata niskich stóp zwrotu. Sugeruje to, że długoterminowe akcje spółek wzrostowych opartych o modele biznesowe typu „asset-light” prawdopodbnie wciąż będą preferowane. Zastrzeżenie polega na tym, że jeśli bodźce będą ewoluować z głównie monetarnych do trwałej monetyzacji fiskalnej - efektywnego drukowania pieniędzy - wtedy będziemy mogli zaobserwować trwałe luźniejsze i bardziej reflacyjne środowisko fiskalne.

Obligacje z rynków wschodzących

James Barrineau, Head of Global EMD Strategy

„Wierzymy, że istnieją duże szanse na osłabienie dolara w nadchodzących kwartałach. Poprzedni cykl osłabienia był związany z dużym skokiem deficytu na rachunku obrotów bieżących USA na początku lat 2000. Jest to scenariusz, w którym wartość importowanych towarów i usług przewyższa wartość eksportowanych towarów i usług.

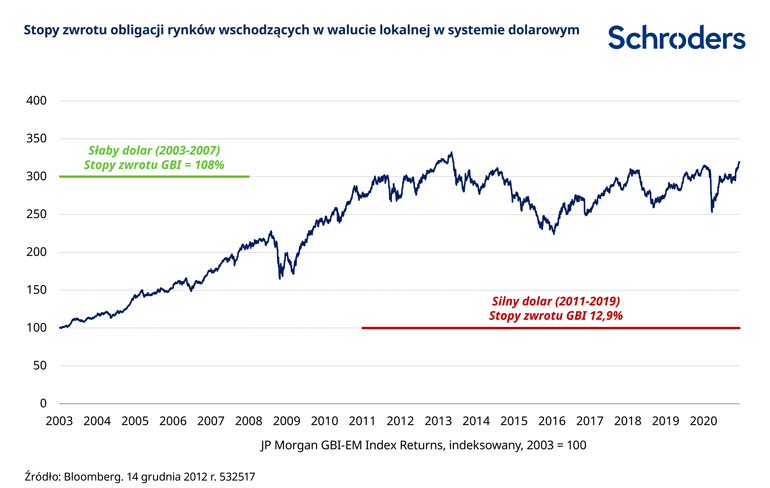

„A trajektoria wydaje się dobrze wyznaczona dla wzrostu zarówno rachunku bieżącego, jak i deficytów fiskalnych w USA. Jeśli tak się stanie, powinno to pomóc w ogólnym rozwoju aktywów rynków wschodzących, a w szczególności długu w walucie lokalnej. Jak pokazuje poniższy wykres, dług w walucie lokalnej, mierzony indeksem JP Morgan GBI-EM Index, generował szczególnie wysokie stopy zwrotu w słabym środowisku dolarowym w latach 2003-2007.

„Szacujemy, że waluty są generalnie niedowartościowane na rynkach wschodzących. Jest to mniejsza skala dla krajów azjatyckich, a większa dla regionu Ameryki Łacińskiej. Lokalne stopy procentowe spadły i obecnie kształtują się na historycznie niskich poziomach. Mimo to, w porównaniu z rynkami rozwiniętymi, nadal oferują one wartość w porównaniu z historycznymi różnicami.

„Zmienność inflacji w dłuższej perspektywie czasowej zmniejszyła się na rynkach wschodzących. W związku z tym spodziewamy się, że stopy procentowe utrzymają się na tych poziomach, a banki centralne w ogóle powstrzymają się od działania, gdy w 2021 r. nastąpi uzdrowienie wzrostu gospodarczego.

„W przypadku długu denominowanego w dolarach amerykańskich na rynkach wschodzących różnica w rentowności (spreadu) między długiem o wysokiej jakości/inwestycyjnym a równoważnymi amerykańskimi obligacjami skarbowymi wynosi zaledwie 14% w stosunku do poziomu sprzed pandemii. Tutaj rządy miały możliwość zwiększenia swoich deficytów fiskalnych bez poważnego uszczerbku dla swoich ratingów kredytowych. A spready w porównaniu z amerykańskimi odpowiednikami o podobnym ratingu są wystarczająco atrakcyjne, aby przyciągnąć inwestorów, którzy nie są ograniczeni do inwestowania w dług na rynkach wschodzących. Tak więc, choć stopy zwrotu mogą nie być przekonujące w porównaniu z długiem rynków wschodzących w walucie lokalnej lub obligacjami high yield, to prawdopodobnie będą one dobrze plasować się na liście globalnych alternatyw stałego dochodu.

„W obszarze high yield z rynków wschodzących, spready utrzymują się znacznie powyżej poziomu sprzed pandemii. Ponieważ napięcia okresu niższego wzrostu gospodarczego i wyższych wydatków będą testem stabilności ratingu kredytowego rządu i przedsiębiorstw, nie przewidujemy zacieśnienia spreadu w kierunku znacznie niższych poziomów. Jednak rentowności w przedziale 6-8% dla wielu obligacji powinny być atrakcyjne. Każdy niespodziewany skok wzrostu gospodarczego sprawiłby, że uznalibyśmy, że spready byłyby uzasadnione przy przeniesieniu się niżej w tej przestrzeni.”

[1] W skład rynków wschodzących wchodzą Argentyna, Brazylia, Chine, Kolumbia, Meksyk, Peru, Chiny, Indie, Indonezja, Malezja, Wenezuela, Filipiny, RPA, Rosja, Czechy, Węgry, Polska, Rumunia, Turcja, Ukraina, Bułgaria, Chorwacja, Estonia, Łotwa i Litwa.

Poglądy i opinie wyrażone w niniejszym dokumencie są poglądami i opiniami autora, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy