Perspektywy na rok 2022: Akcje azjatyckie (z wyłączeniem akcji japońskich)

Selekcja akcji będzie miała kluczowe znaczenie, biorąc pod uwagę wysokie wyceny na niektórych rynkach. Natomiast rosnąca skala ingerencji rządu w Pekinie może ograniczyć atrakcyjność chińskich spółek w najbliższym czasie.

Authors

- Możliwości inwestycyjne w Chinach kurczą się w miarę wzrostu zaangażowania państwa w działalność przedsiębiorstw prywatnych

- Wyceny spółek indyjskich wydają się być podwyższone, ale solidna seria oczekiwanych debiutów giełdowych może stworzyć ciekawe możliwości

- Sektory takie jak finansowy mogą skorzystać na wyższej inflacji, ale muszą liczyć się z wyzwaniami stawianymi przez wchodzących na rynek nowych konkurentów.

Dla akcji azjatyckich (z wył. Japonii) rok 2021 obfitował w wydarzenia. Zwłaszcza chińskie akcje borykały się z wieloma przeciwnościami, a ich następstwa będą prawdopodobnie odczuwalne jeszcze w 2022 r.

Problemy z obsługą zadłużenia przez dewelopera Evergrande były jednym z największych utrudnień w 2021 roku. Nie postrzegamy potencjalnego bankructwa Evergrande jako czynnika inicjującego systemowy krach finansowy. Nie powinniśmy jednak lekceważyć istniejących ryzyk.

Wstrząs gospodarczy jest niemal pewny. Zacieśnione warunki płynnościowe w branży nieruchomości już prowadzą do spowolnienia tempa rozpoczynania budów i nabywania gruntów. Spowolnienie w sektorze nieruchomości może mieć poważne konsekwencje dla całej chińskiej gospodarki, gdyż należy uwzględnić ścisłą korelację między aktywnością na rynku nieruchomości, a wydatkami konsumpcyjnymi.

Dzieje się to w czasie, gdy pojawiają się już inne oznaki pogorszenia koniunktury, takie jak osłabienie sprzedaży detalicznej. W związku z ciągle pojawiającymi się ogniskami Covid-19 i skokowym wzrostem cen energii, widzimy w przyszłym roku wiele niekorzystnych dla chińskiej gospodarki tendencji.

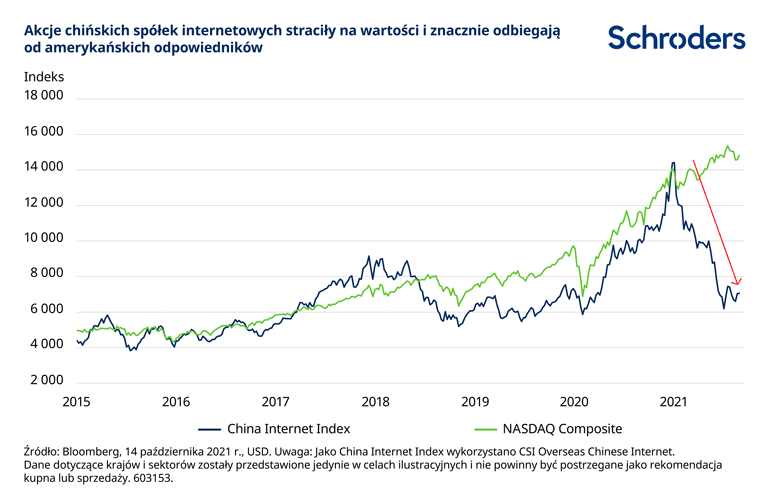

Niepewność wciąż ciąży spółkom internetowym z Chin

Przypatrując się bliżej chińskim akcjom, należy zwrócić uwagę zwłaszcza na duże spółki internetowe, wobec których pozostajemy dość ostrożni, nawet po relatywnie słabych wynikach sektora w 2021 roku.

Po pierwsze, nowe przepisy regulujące te branżę, które mają za zadanie m. in. zwalczać nieuczciwą konkurencję i nadużycia w zakresie przetwarzania informacji o klientach, są niepewne. Nie wiemy, jak regulacje będą implementowane, a ta niepewność prawdopodobnie będzie hamować ceny akcji.

Po drugie, w kluczowych wzrostowych segmentach działalności firm internetowych

(e-commerce, infrastruktura chmurowa, tworzenie nowych treści itd.) pojawi się znacznie większa konkurencja.

Po trzecie, ograniczenia i regulacje dotyczące treści pozostaną nadal surowe w dającej się przewidzieć przyszłości. Platformy mogą być zmuszone do wprowadzania coraz bardziej restrykcyjnych zasad autocenzury - treści zagraniczne będą mocno ograniczane, a te lokalne mogą stać się mniej zaangażowane. Może to mieć wpływ na wykorzystanie marketingu i przychody z reklam.

Podsumowując, uważamy, że rok 2022 będzie trudnym rokiem dla chińskiego sektora internetowego pod względem zyskowności, ponieważ silna konkurencja i regulacje zaczną naprawdę dotkliwie dawać się we znaki. Będzie to następowało w czasie, gdy gospodarka zwalnia, a koszty (takie jak wynagrodzenia pracowników i ubezpieczenia) rosną.

Ceny akcji w tym sektorze już spadły, ale podwyższona niepewność względem perspektywy zysków oznacza, że nadal trudno jest jednoznacznie określić „wartość” w tej branży.

Zawężone możliwości inwestycyjne w Chinach

Niemniej chińska gospodarka ma jeszcze sporo potencjalnych obszarów silnego wzrostu w wybranych obszarach. Największym w naszym przekonaniu powodem do obaw jest rosnące znaczenie przedsiębiorstw państwowych (SOE) i nowe regulacje rządowe dotyczące większości kluczowych gałęzi przemysłu Chin. Nawet te branże, w których nie dominują spółki państwowe (np. sektor internetowy), muszą w coraz szerszym zakresie akceptować znacznie większy stopień zaangażowania władz w ich działalność.

Uważamy, że polityka „państwo się rozwija, gdyż sektor prywatny słabnie” oznacza, że perspektywy stóp zwrot dla akcjonariuszy w wielu sektorach stały się utrudnione. Zakres branż i spółek, w które bylibyśmy skłonni zainwestować, uległ znacznemu zawężeniu.

Dlatego też rynki szybko uwzględniły w cenach zmieniający się krajobraz gospodarczy. Wyceny dla rynku chińskiego w szerokim ujęciu znacznie się obniżyły, a dużo słabsze perspektywy są już odzwierciedlone w cenach, dlatego też ryzyko spadków powinno być niższe niż sześć miesięcy temu.

Jednak już kilkakrotnie w ciągu ostatnich kilku dziesięcioleci byliśmy świadkami gwałtownych zwrotów w prognozach. A za każdym razem rynek chiński zdołał się ostatecznie odbudować, ponieważ uwaga inwestorów ponownie skupiła się na fundamentalnych możliwościach tej ogromnej, zróżnicowanej gospodarki.

Indie oferują możliwości inwestycyjne, ale akcje wydają się drogie

Wygląda na to, że Indie korzystają na osłabieniu rynku chińskiego. Ożywienie krajowej koniunktury w ostatnim czasie pomaga w odbudowie zysków przedsiębiorstw, a w sektorze internetowym odbyło się kilka interesujących pierwszych ofert publicznych (IPO).

Wzmacnia to atrakcyjny potencjał „doganiania reszty świata” przez Indie w wielu sferach gospodarki, przy czym środowisko regulacyjne wygląda na bardziej przyjazne niż w Chinach.

Nadal pozytywnie oceniamy długoterminowy potencjał wielu sektorów w Indiach. Wraz z poprawiającą się infrastrukturą i rozwojem cyfryzacji, perspektywy dla indyjskiej gospodarki są bardziej obiecujące niż dla wielu innych wschodzących krajów azjatyckich.

Problematyczne w Indiach są wyceny, które stały się dość napięte. Wciąż jednak przed nami ogromna liczba debiutów publicznych i prywatnych na rynku w Indiach, co może stwarzać okazje inwestycyjne.

Co z resztą Azji?

Azja to nie tylko Chiny i Indie. Niektóre z najlepszych firm z Azji są notowane w Australii, na Tajwanie i w Korei. Moglibyśmy wskazać na światowych liderów w dziedzinie opieki zdrowotnej, produkcji półprzewodników, akumulatorów, czy w niszach takich jak produkcja rowerów.

Perspektywy dla rynków koreańskiego i tajwańskiego pozostają silnie skorelowane z szerszym globalnym cyklem sektora informatycznego. Chociaż zyskowność w przeważającej części sektora technologicznego pozostaje bardzo wysoka, rynki martwią się o możliwe spowolnienie w 2022 roku. Opiera się to na przekonaniu, że część wzmożonego popytu na produkty technologiczne, spowodowanego pracą zdalną z domu, może wygasnąć po powrocie pracowników do biur i mieć negatywny wpływ na ceny akcji.

Uważamy, że spadek popytu będzie miał raczej łagodny niż gwałtowny charakter, ponieważ silniejszy popyt zgłaszany przez przedsiębiorstwa i ożywienie na rynku smartfonów oraz w branży motoryzacyjnej może w znacznym stopniu zrównoważyć osłabienie wynikające z modelu pracy zdalnej.

Jeśli chodzi o kraje ASEAN (Stowarzyszenie Narodów Azji Południowo-Wschodniej), pozostajemy stosunkowo ostrożni w kwestii perspektyw dla akcji. Obecny obraz rynków akcji ze strefy ASEAN nie jest szczególnie atrakcyjny, biorąc pod uwagę zagrożenia, na jakie narażone są nieco przestarzałe już banki i tradycyjne spółki energetyczne ze strony nowych rozwiązań finansowych i technologii odnawialnych źródeł energii.

Sytuacja może ulec zmianie wraz z pojawieniem się nowych ofert publicznych. Jednak ogólnie rzecz biorąc, trudno jest o ekscytację rynkami akcji z regionu ASEAN. W szczególności wynika to z wysokich wycen w przypadku lepszych spółek, z uwagi na ich niewielką liczbę.

Staranna selekcja akcji jest kluczowa

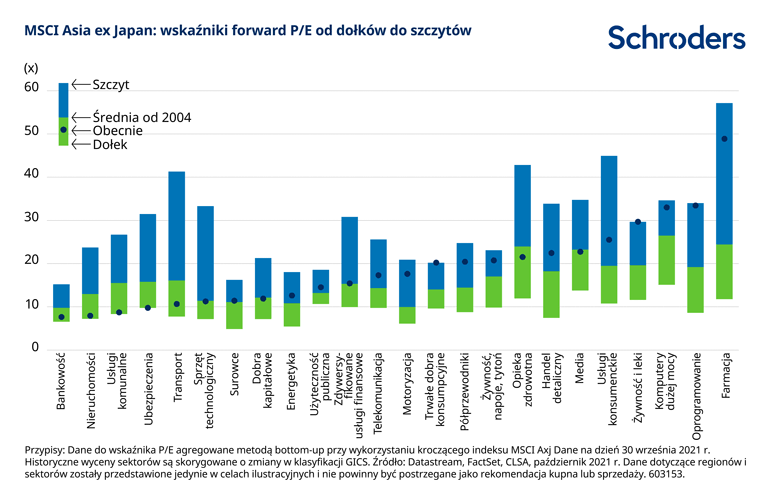

Podczas gdy w 2021 roku nastąpił spadek ogólnej wyceny rynków, największa korekta nastąpiła w Chinach, gdzie, naszym zdaniem, akcje straciły na wartości z uzasadnionych powodów. Na pozostałych rynkach Azji wystąpiły jedynie łagodne korekty lub nie było ich w wcale, jak w przypadku Indii i krajów ASEAN.

Obszary rynków akcji w Azji, których wyceny wydają się tanie z punktu widzenia podstawowych mnożników, to sektory takie jak banki, ubezpieczyciele lub spółki z branży nieruchomości. Branże te są zazwyczaj beneficjentami wyższej inflacji i stóp procentowych, więc mogą istnieć możliwości poprawy stóp zwrotu w perspektywie średnioterminowej, jeżeli inflacja nie będzie tylko kwestią „przejściową”. Wspomniane gałęzie stoją jednak w obliczu ciągłych wyzwań strukturalnych związanych z rozwojem spółek fintech i e-commerce w regionie, co studzi nasz optymizm.

Ogólnie rzecz biorąc, ze względu na niepewne perspektywy wzrostu gospodarczego i poziomu inflacji w nadchodzących kwartałach, budowa portfela nadal koncentruje się na utrzymaniu zdrowego poziomu dywersyfikacji.

Nadal cenimy sobie firmy z Azji, które są globalnymi liderami w swoich niszach. Mogą to być m. in. przedsiębiorstwa działające w branżach, w których nowe technologie powodują rozszerzenie docelowego rynku zbytu. Szczególnie interesują nas spółki, które wykorzystują swoją przewagę komparatywną do zwiększania udziału w rynku. Utrzymujemy nasze preferencje dla spółek technologicznych, ze szczególnym naciskiem na dostawców półprzewodników, projektowania i oprogramowania.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy