Perspektywy na rok 2022: Światowa gospodarka

Główny ekonomista w Schroders, Keith Wade, przedstawia swoje spostrzeżenia dotyczące perspektyw dla gospodarki światowej w 2022 r., kiedy to oczekuje się ochłodzenia wzrostu po bardzo udanym roku 2021.

Authors

- Rok 2022 zapowiada się na kolejny dobry okres pod względem wzrostu, aczkolwiek ożywienie prawdopodobnie pozostanie nierównomierne.

- Przewidywane wycofanie antykryzysowego wsparcia o nadzwyczajnej skali będzie odgrywało ważną rolę w kształtowaniu perspektyw.

- Zagrożenia obejmują wyższą niż oczekiwano inflację i słabszy wzrost gospodarczy.

Pojawienie się wariantu Covid o nazwie Omicron przypomniało nam o niepewności, która nadal towarzyszy światowej pandemii. Pomimo tego, oczekujemy, że przyszły rok będzie pozytywny pod kątem wzrostu, ponieważ gospodarka światowa kontynuuje swoje ożywienie. Niemniej przewidujemy, że po wyjątkowo silnym 2021 roku wzrost się ostudzi, ponieważ ogromne wsparcie ze strony rządów i banków centralnych z początkowej fazy pandemii zaczyna wygasać.

Inflacja powinna się ustabilizować, ale decydentów i inwestorów czeka w międzyczasie trudny okres. Nasza prognoza globalnego wzrostu PKB w 2021 roku to 5,6%, po czym w 2022 r. wzrost wyniesie 4,0%. Spodziewamy się inflacji na poziomie 3,4% w roku 2021 i jej wzrostu do 3,8% w roku 2022.

Ożywienie gospodarcze po pandemii różniło się od odbić gospodarczych z przeszłości. Spowodowało to nieoczekiwane problemy w łańcuchach dostaw, w których pojawiły się wąskie gardła. Obserwowaliśmy również problemy na rynkach pracy, gdzie firmy zmagały się z niedoborem pracowników. Wąskie gardła i braki kadrowe wywindowały inflację i stawki wynagrodzeń wyżej niż oczekiwano.

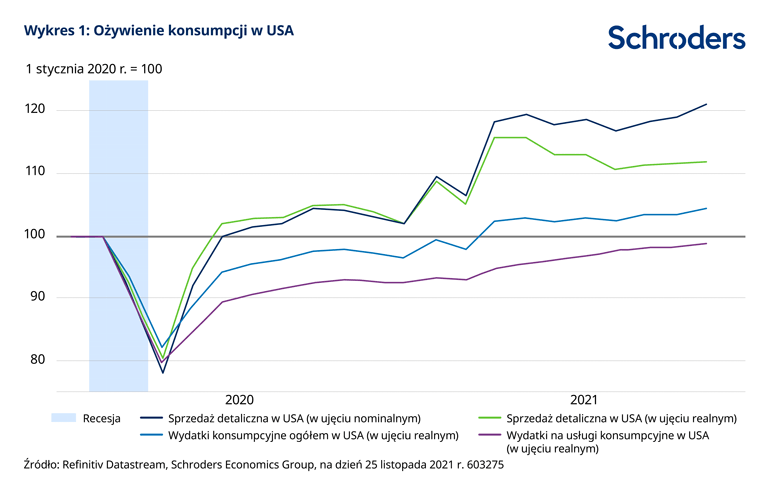

Nierównomierną naturę ożywienia dostrzec można w danych dotyczących wydatków w ramach bardzo istotnej grupy konsumentów w USA (Zob. Wykres 1). Pokazują one, że wielkość sprzedaży detalicznej, czy sprzedaż detaliczna w ujęciu realnym, jest obecnie o ponad 10% wyższa od poziomu sprzed pandemii. Z kolei wydatki na usługi w ujęciu realnym pozostają o około 2% niższe niż przed pandemią.

Ożywienie było w nieproporcjonalnym stopniu napędzane przez sektor dóbr, co spowodowało nadzwyczajną presję na łańcuchy dostaw i rynki surowców. Po zakończeniu globalnego kryzysu finansowego w 2009 roku potrzeba było czterech i pół roku, aby wielkość sprzedaży detalicznej przekroczyła w takim stopniu poprzedni poziom. W obecnych okolicznościach wymagało to 18 miesięcy.

Wpływ wąskich gardeł jest widoczny w ostatnim wyhamowaniu dynamiki wielkości sprzedaży detalicznej. Spowolnienie to odzwierciedla przede wszystkim wpływ wyższej inflacji, ponieważ detaliści w obliczu ograniczonej podaży zdołali przenieść wzrost kosztów, których sami doświadczyli. W ujęciu nominalnym sprzedaż nadal rosła i jest o około 20% wyższa od poziomu sprzed pandemii.

Wyższa inflacja odzwierciedla brak równowagi pomiędzy ograniczoną podażą a wysokim popytem. Podczas gdy banki centralne nie mogą wpłynąć na to pierwsze (nie są w stanie np. przyspieszyć dostaw ani, jak w przypadku energii odnawialnej, sprawić, aby wiatry wiały silniej), mogą one przywrócić równowagę, dysponując narzędziami do reagowania na wielkość popytu.

Działania wspierające zanikną w 2022 r.

Oczekujemy, że wycofanie nadzwyczajnej skali wsparcia ze strony banków centralnych i rządów odegra ważną rolę w kształtowaniu aktywności gospodarczej w 2022 roku. W USA i Wielkiej Brytanii już teraz wygasają olbrzymie bodźce fiskalne (programy wydatków rządowych i polityka podatkowa mająca na celu krótkoterminowe wsparcie gospodarki), które miały przeciwdziałać gospodarczym skutkom pandemii.

Chociaż wydatki rządowe pozostaną wysokie, to ogólna polityka fiskalna w 2022 roku będzie mniej akomodacyjna. Nie powinno to być zaskoczeniem po skrajnie hojnych zastrzykach fiskalnych w 2021. W przyszłym roku w USA rozpocznie się realizacja demokratyczno-republikańskiego projektu infrastrukturalnego (Bipartisan Infrastructure Deal), a dodatkowo pomóc powinien rozszerzony program Build Back Better, który obecnie znajduje się w Kongresie (o ile zostanie przyjęty przez Senat). Jednakże ogólny „impuls wzrostowy” ze strony polityki fiskalnej będzie mniejszy niż w 2021 r.

Podobna sytuacja ma miejsce w Wielkiej Brytanii, gdzie w przyszłym roku wzrosną podatki od osób prawnych i podatki dochodowe, a także składki na ubezpieczenie społeczne (National Insurance Contributions).

Inaczej ma się sprawa w Unii Europejskiej, gdzie oczekuje się utrzymania wydatków fiskalnych na wysokim poziomie, głównie dzięki Funduszowi Odbudowy. Bodziec fiskalny będzie więc nieco mniejszy niż w 2021 r., ale nadal znaczny. Tymczasem w Chinach przewiduje się, że w 2022 r. kraj utrzyma wspierającą politykę fiskalną przez wzrost zadłużenia samorządów lokalnych, a także poprzez zachęcanie banków do zwiększania akcji kredytowej.

Jeśli chodzi o wsparcie monetarne (krótkoterminowa polityka banków centralnych mająca na celu stymulowanie gospodarek), dostrzegamy również mniej pozytywne ruchy w USA i Wielkiej Brytanii. Banki centralne wycofują programy luzowania ilościowego (QE) związane z pandemią, które służyły do „wstrzykiwania” kapitału bezpośrednio do systemu finansowego. Bank Anglii (BoE) jak i amerykańska Rezerwa Federalna (Fed) są również gotowe do podnoszenia stóp procentowych.

Spodziewamy się, że BoE podniesie stopy w grudniu 2021 roku (wtedy też program skupu aktywów związany z Covid-19 osiągnie swój pełny zakres) oraz w lutym 2022 roku. W międzyczasie oczekuje się, że Fed nieśpiesznie podniesie stopy w grudniu przyszłego roku, po całkowitym zakończeniu programu luzowania w czerwcu (skupy aktywów są narzędziem, za pomocą którego wiele banków centralnych „wstrzyknęło” środki do systemu finansowego w ramach QE). Oczekujemy dalszego wzrostu stóp procentowych w obu tych gospodarkach w 2023 roku.

W naszej ocenie polityka banków centralnych zmienia się z pozytywnej na neutralną (lecz nie negatywną), ponieważ stopy procentowe są nadal niskie w stosunku do stopy „równowagi”. Gdy gospodarka funkcjonuje w pełnym wymiarze, to jest to stopa wymagana do uniknięcia albo nadmiernej stymulacji (i być może nadmiernej presji inflacyjnej) albo niedostatecznej stymulacji (mogącej skutkować kurczeniem się gospodarki i ryzykiem deflacji).

Czy umocni się popyt ze strony konsumentów?

Zmiany te nie powinny dziwić, ponieważ wsparcie musiało się zakończyć, gdy ożywienie gospodarcze zaczęło się utrwalać. Jednak aby wzrost został utrzymany, musimy być świadkami przesunięcia kapitału z rąk rządów i banków centralnych do sektora prywatnego.

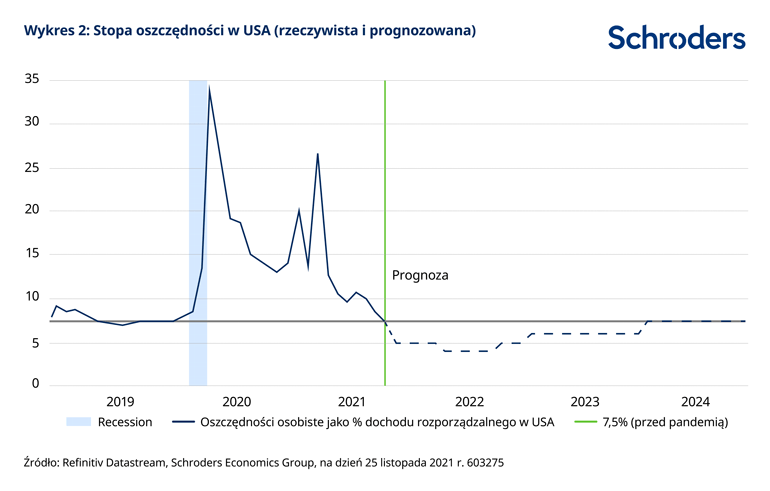

Kluczową rolę w tym transferze odegrają konsumenci, mamy więc nadzieję, że gospodarstwa domowe wydadzą oszczędności zgromadzone w okresie lockdownów. W praktyce oznaczałoby to spadek stopy oszczędności poniżej średniej sprzed pandemii wynoszącej 7,5%, gdyż nadwyżki oszczędności będą wydawane (Zob. Wykres 2, poniżej).

Stopa oszczędności w USA znacznie spadła już w 2021 r., ale dla konsumpcji kluczowe jest, aby trend ten utrzymywał się również w następnym roku. Wynika to z presji, jaką na realne zarobki wywiera wyższa inflacja. Spodziewamy się jednak, że w drugiej połowie przyszłego roku inflacja w USA i na świecie będzie się obniżać.

Podobnie wygląda sytuacja w strefie Euro i w Wielkiej Brytanii, choć szacujemy, że gospodarstwa domowe w tych gospodarkach znajdują się na wcześniejszym etapie wykorzystywania nadwyżek oszczędności. Ocena sytuacji w Chinach jest trudniejsza ze względu na brak danych, ale uważa się, że nadwyżka oszczędności jest tam mniejsza niż na Zachodzie.

Rozbieżne efekty polityk

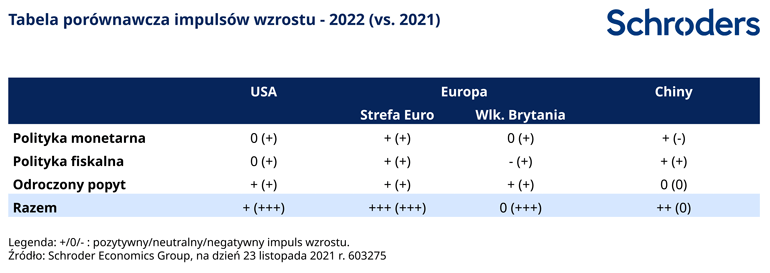

Dla każdego z głównych obszarów gospodarczych oceniliśmy różne elementy polityki monetarnej i fiskalnej oraz potencjał odroczonego popytu. Na tej podstawie dostrzegamy znaczne zmiany pomiędzy 2021 a 2022 r. w przypadku USA i Wielkiej Brytanii, od rekordowych działań stymulacyjnych do bardziej umiarkowanego lub neutralnego stanowiska. Strefa euro utrzyma pełne wsparcie, natomiast Chiny prawdopodobnie skłonią się ku zwiększeniu bodźców, zarówno monetarnych, jak i fiskalnych (Patrz tabela poniżej).

Spodziewamy się, że odmienne działania USA/Wielkej Brytanii w porównaniu do stanowiska strefy euro/Chin będą stwarzać okazje na rynkach obligacji i walut. Zauważamy również wiele czynników niepewności związanych z inflacją i wzrostem gospodarczym, między innymi wynikających z utrzymujących się wąskich gardeł w łańcuchach dostaw i deficytów siły roboczej. Silniejszy wzrost płac, przekładający się na koszty i ceny, mógłby spowodować wyższą niż oczekiwano inflację i słabszy wzrost gospodarczy, co może grozić realizacją „stagflacyjnego” scenariusza.

Pojawienie się wariantu Omicron nastąpiło po ostatecznym sformułowaniu naszych prognoz, ale wyraźnie zwiększa ono ryzyko wprowadzenia nowych obostrzeń i pojawienia się ponownych zakłóceń po stronie podaży. Na tym etapie jest więc zdecydowanie zbyt wcześnie, aby szacować wpływ nowej mutacji na sytuację makroekonomiczną ale pewne jest, że przyczyni się ona do podwyższenia ryzyka stagflacji w gospodarce światowej.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy