Samozadowolenie rynków może przysłużyć się cenom złota

Wyceny akcji znajdują się na ekstremalnie wysokich poziomach, a poczucie samozadowolenia zaczyna przejmować kontrolę nad rynkami. Wyjaśniamy, dlaczego to może być właściwy czas na złoto.

Authors

Pomimo znacznej słabości amerykańskiego dolara, ceny złota w ostatnim czasie pozostawały przytłumione.

Było ono ograniczane czynnikami takimi jak odbicie realnych stóp procentowych oraz wzrost stabilności chińskiego juana, który w krótkim terminie ostudził chińskie zakupy złota w celach inwestycyjnych.

Są to jednak czynniki o charakterze krótkookresowym, które nie zmieniają naszego poglądu, że złoto weszło w nowy okres wzrostów. Tak jak wspominaliśmy wcześniej, istnieją cztery główne powody zajmowania takiego stanowiska:

- Stopy procentowe na świecie muszą pozostać ujemne

- Wyceny akcji są powszechnie ekstremalnie wysokie i samozadowolenie zaczyna

- przejmować kontrolę nad rynkami finansowymi

- Dolar może wkraczać w rynek byka

- Popyt na złoto ze strony Chin ma potencjał do gwałtownych wzrostów (w rzeczywistości chiński popyt inwestycyjny na sztabki i monety wzrósł już o ponad 30% w I kw., według Światowej Rady Złota)

Uważamy, że na ten moment szczególnie istotny jest drugi z tych czynników.

Znajdujemy się w okresie podwyższonego ryzyka geopolitycznego, gdzie Wenezuela znajduje się na krawędzi chaosu, a napięcia między Koreą Północną a USA narastają. W nadchodzących miesiącach istnieje prawdopodobieństwo wystąpienia zdarzenia, które sprawi, że inwestorzy będą starali się ograniczać swoją ekspozycję na ryzyko.

W takich okolicznościach jesteśmy mocno przekonani, że złoto może okazać się cieszącą się małą popularnością i niedrogą polisą ubezpieczeniową.

Dlaczego uważamy, że mamy do czynienia z przesadnym samozadowoleniem?

Samozadowolenie (definicja) – “odczuwanie zadowolenia, w szczególności z własnej oceny lub własnych zasług, zalet, położenia... często bez świadomości pewnych potencjalnych zagrożeń lub wad” (dictionary.com).

Zacznijmy od rynku akcji w USA. Indeks S&P500 osiągnął w czerwcu historyczny szczyt 2478 pkt i od początku roku zyskuje obecnie niewiele poniżej 11,5% (źródło: Bloomberg, 17 sierpnia 2017 r.).

Wycena tego indeksu jest wysoka w ujęciu wielu różnych wskaźników. Niezależnie od tego czy spojrzymy na proste miary cena/wartość księgowa, kroczący wskaźnik cena/zysk czy też wartość przedsiębiorstwa/cashflow (z których każde są różnymi sposobami na wycenę spółki), to indeks jest handlowany przy wskaźnikach mnożnikowych, które są od 60% do 100% wyższe niż historyczna mediana z ostatnich 90 lat.

Bez względu na preferowane miary, historyczna analiza regresji sugeruje, że oczekiwane stopy zwrotu z akcji, z obecnego punktu startowego, są bardzo niskie.

Ostatnie uzasadnienie dla wysokich wycen obejmuje dążenie prezydenta Trumpa do obniżki podatków dla przedsiębiorstw oraz przekonanie, że historycznie niski koszt kapitału dla spółek wspiera przyszłe wzrosty zysków.

Spółki w USA mogą korzystnie zareagować na mile widzianą obniżkę podatków dla przedsiębiorstw, jednak argument niskiego kosztu kapitału jest chybiony. Rosnące stopy procentowe nie sprzyjają wycenom akcji, które są już wysokie (w ujęciu historycznym), gdyż rośnie koszt kapitału spółek. Na marginesie, wraz z spadkiem bezrobocia inflacja zacznie rosnąć, bez względu na opóźnienie. Czy to się nam podoba czy nie, znajdujemy się zdecydowanie w cyklu rosnących nominalnych (nie realnych) stóp procentowych.

Czy złoto rzeczywiście najlepiej zachowuje się

w otoczeniu słabej koniunktury na rynkach akcji?

Jeśli wskazówek poszukamy w historii, to dostrzeżemy, że złoto ma potencjał do osiągania bardzo dobrych wyników w okresach słabości rynków akcji.

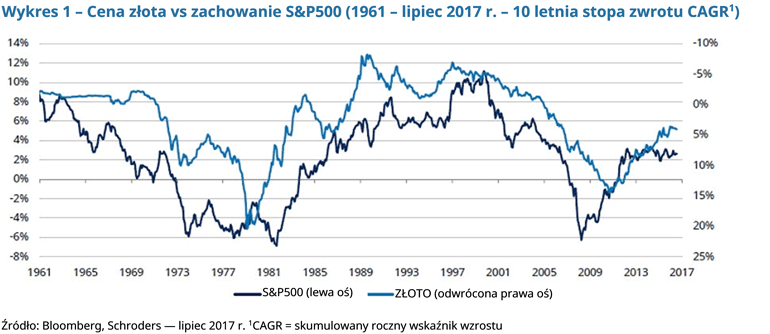

Status złota, postrzeganego jako “bezpieczna przystań”, ma solidne wsparcie ze strony twardych dowodów. Dla przykładu, jeśli spojrzymy wstecz na zachowanie się złota w okresie pomiędzy 1961 r. i lipcem 2017 r. (zobacz Wykres 1, poniżej), to widzimy wyraźnie, że roczne stopy zwrotu ze złota były pozytywne. Szczególnie w okresach wysokiej inflacji, w których stopy zwrotu na rynkach akcji były ujemne.

Nie widzimy powodu, dla którego taka relacja nie miałby być kontynuowana w przyszłości. Jest to argumentem dla utrzymywania minimalnej pozycji w złocie lub spółkach powiązanych ze złotem w dobrze zdywersyfikowanym portfelu. Ważnym jest jednak, by pamiętać, że wyniki osiągnięte w przeszłości nie powinny być wykorzystywane jako wskazówka dla przyszłych rezultatów.

Wysokie wyceny akcji nie są same w sobie powodem do uderzenia pięścią w stół i propagowania zwyżek cen złota. Jednak gdy ogólne samozadowolenie rynków jest na wysokim poziomie, to relacja zysku do ryzyka prezentuje się zachęcająco.

Znanym jest fakt, że najlepszym momentem na zakup ubezpieczenia jest czas, gdy

ubezpieczyciele nie sądzą, że “zdarzenie ubezpieczeniowe” jest bardzo prawdopodobne. Dla przykładu, w Wielkiej Brytanii składki na ubezpieczenie domu na wypadek powodzi wzrosły aż o 550% po wydarzeniach z 2007 r. oraz ponownie z 2014 r.

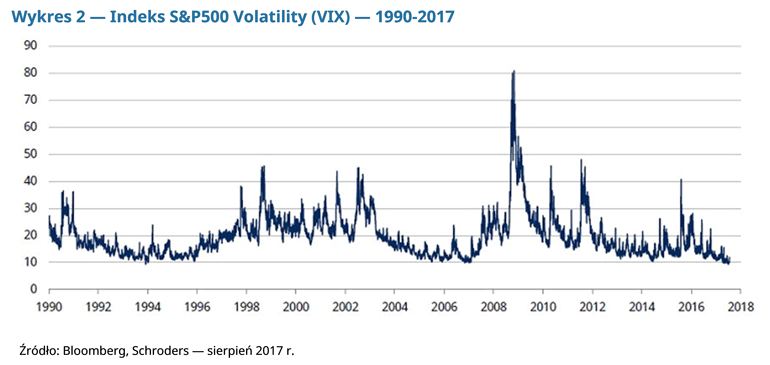

Prowadzi nas to do VIX; indeksu ilustrującego implikowaną zmienność S&P500 w ciągu najbliższych 30 dni. VIX wyliczany jest na podstawie implikowanej zmienności opcji na akcje, wchodzące w skład S&P500.

Na chwilę obecną VIX handlowany jest na poziomie najniższym od 27 lat. Inwestorzy wyceniają teraz nie tylko stabilne otoczenie cenowe dla S&P500 w ciągu najbliższych kilku miesięcy, ale przede wszystkim najbardziej łagodne czynniki ryzyka w historii indeksu.

Jest to dla nas dziwne pod wieloma względami. Nie tylko dlatego, że obecne ekstremalne wyceny akcji stoją w sprzeczności z alarmującym faktem, że banki centralne na świecie skłaniają się ku próbie wycofania się z najbardziej radykalnego zestawu działań w historii polityki pieniężnej. W tle czają się także i bardziej intuicyjne czynniki zewnętrzne.

Z naszej perspektywy trudno jest zrozumieć, dlaczego implikowana zmienność rynkowa nie wzrasta przed nadchodzącymi miesiącami. Każdy wstrząs zewnętrzny spowoduje bowiem wzrost zmienności implikowanej, zważywszy że powszechnie wyceny na rynkach akcji są wyśrubowane. Nie dotyczy to jednak spółek związanych z segmentem złota. Uważamy, że są one tanie, a nasze pozycje dyskontują ceny złota na poziomie niższym niż 1200$ za uncję. W momencie przygotowywania materiału cena złota wynosiła 1291$.

Należy podkreślić, że wyniki historyczne mogą się nie powtórzyć i nie powinny być traktowane jako wskazówka w kwestii przyszłych trendów i wartości rynkowych. Wartość inwestycji oraz dochody z nich czerpane mogą spadać bądź rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanych kwot.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy