Potencjalny szok dochodowy czekający na osoby oszczędzające na emeryturę

Globalne badanie postaw inwestorów wykazało, że osoby zbliżające się do emerytury oczekują, że na emeryturze otrzymywać będą 74% swojej pensji. Rzeczywistość emerytów jest zupełnie inna.

Authors

Globalne badanie sugeruje, że oszczędzający całe życie inwestorzy mogą być w szoku, kiedy przejdą na emeryturę.

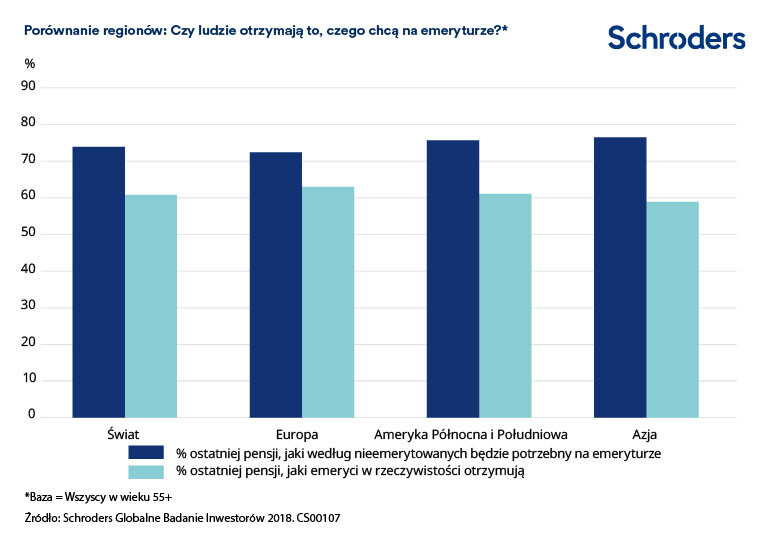

Inwestorzy bliscy emerytury (w wieku 55+) oczekują, że będą potrzebowali dochodu w wysokości 73,9% swojej bieżącej pensji, aby móc pozwolić sobie na komfortowe życie na emeryturze.

Jednak ci już emerytowani mówią, że średnia kwota, jaką w rzeczywistości otrzymują, jest zdecydowanie niższa - wynosi 60,8% ich ostatniej pensji. Średnio 85% osób twierdzi, że jest to wystarczające, ale jednocześnie 58% mogłoby dostawać nieco więcej.

Są to jedne z kluczowych wniosków z Globalnego Badania Inwestorów (GIS) 2018, w którym przeprowadzono ankiety na ponad 22.000 osobach z 30 krajów.

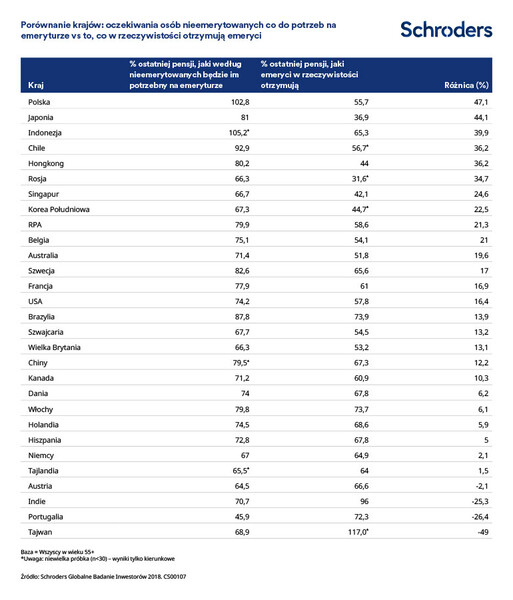

Oczekiwania co do dochodu potrzebnego na emeryturze różniły się geograficznie wśród nieemerytowanych inwestorów z niektórych krajów - Polski i Indonezji - gdzie wierzono, że komfortowe życie na emeryturze będzie wymagało dochodu wyższego niż 100% pensji. Osoby już emerytowane najczęściej otrzymują zdecydowanie mniej, co przedstawia poniższa tabela.

Na przestrzeni regionów, inwestorzy w Azji i Amerykach oczekują, że będą potrzebowali najwyższej stopy zastąpienia, wierząc że potrzebny dochód wynosi 2/3 ich bieżącej pensji.

Pełne porównanie pomiędzy wszystkimi badanymi krajami przedstawione jest w tabeli poniżej.

Jak dużo oszczędzający odkładają na emeryturę?

Wysokość dochodu, jakiej inwestorzy mogą oczekiwać na emeryturze, jest zależna o wielu czynników, ale jednym z najważniejszych jest stopa oszczędności.

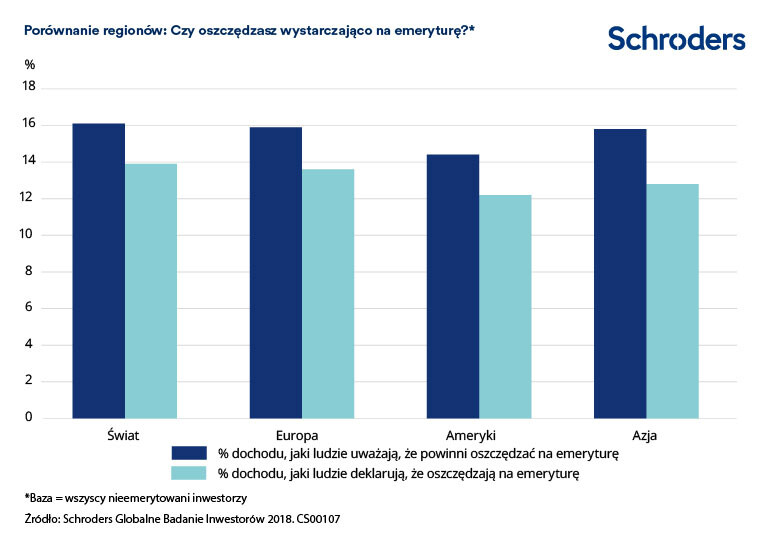

Przeciętny inwestor oszczędza na emeryturę 12,2% bieżącej pensji. Jednak jest to mniej niż 14,4%, czyli odsetek, który według ankietowanych jest potrzebny, aby osiągnąć cel.

Wartość różni się w zależności od regionu. W Europie nieemerytowani Belgowie oszczędzają najmniejszy odsetek (9,2%) swojej bieżącej pensji na funduszach emerytalnych, natomiast najwięcej oszczędzają Duńczycy (12,5%). W Azji mieszkańcy Hong Kongu oszczędzają tylko 10,9% swojej bieżącej pensji w porównaniu do 15,3% u Singapurczyków. W obu Amerykach Kanadyjczycy oszczędzają najmniej (11,9%), natomiast mieszkańcy USA najwięcej (15,4%).

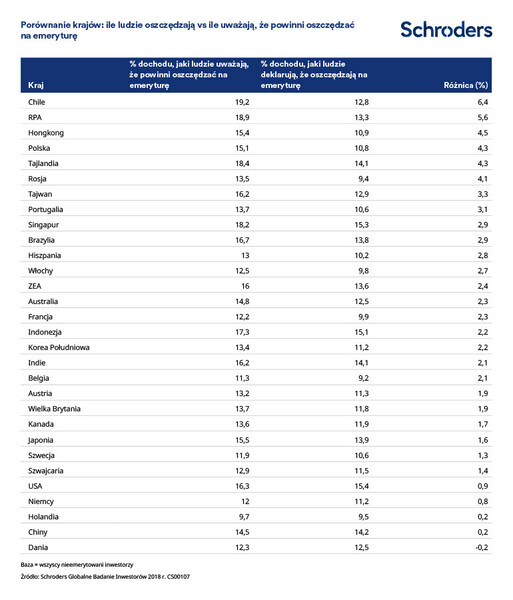

Różnica pomiędzy tym, ile ludzie oszczędzają a tym, ile uważają, że powinni oszczędzać była największa w krajach rozwijających się. Na przykład Chilijczycy aktualnie oszczędzają 12,8% swojej bieżącej pensji, ale uważają, że powinni oszczędzać 19,2% - różnica wynosi 6,4%.

Jedynie Duńczycy oszczędzają więcej niż uważają, że powinni - odpowiednio 12,5% vs 12,3%.

Pełne porównanie pomiędzy wszystkimi badanymi krajami przedstawione jest w tabeli poniżej.

Lesley-Ann Morgan, Head of Retirement w firmie Schroders powiedziała: "Pomiędzy poziomem dochodu otrzymywanego przez emerytów i poziomem dochodu emerytalnego oczekiwanego przez osoby zbliżające się do emerytury jest zauważalna różnica. Może ona prowadzić do rozczarowania, jeśli niektórzy w wieku 55+ nie mają oszczędności, dzięki którym mogliby prowadzić na emeryturze taki styl życia, jakiego oczekują.

"Inwestorzy są jednak świadomi potrzeby wzmożonego oszczędzania, jeśli mają zamiar osiągnąć standard życia na emeryturze, jakiego chcą. Wzmożone oszczędzanie jest szczególnie ważne w aktualnym środowisku niskich zwrotów i rosnącej inflacji, co czyni trudniejszym zarówno pomnażanie oszczędności, jak i wypracowanie dochodu na emeryturze.

"Aby mieć maksymalne szanse na komfortową emeryturę, młodsi pracownicy powinni wcześniej zaczynać oszczędzanie. Prawdopodobnie pozostawienie oszczędzania na wiek 50 i 60 lat to zbyt późno, aby nadrobić różnicę oszczędności. Jak pokazuje nasza analiza, osoba mająca 20 lat prawdopodobnie będzie potrzebowała oszczędzać między 10% a 14% swojej pensji każdego roku, jeśli chce otrzymywać na emeryturze minimum 50% swojej pensji."

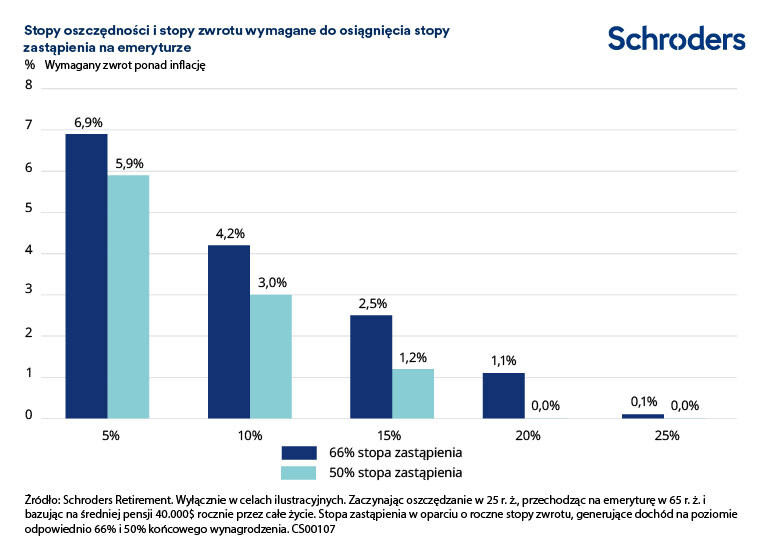

Ile oszczędzający muszą zaoszczędzić, w zależności od osiągniętych zysków

Określenie właściwej kwoty, jaką należy oszczędzać na emeryturę, jest wyzwaniem dla inwestorów. Na sumę końcowych oszczędności i dochód, jakie one zapewnią, ma wpływ wiele czynników Nie chodzi wyłącznie o to, ile oszczędzasz, ale także o uzyskiwany zwrot i okres inwestycji.

Konieczne jest także ustalenie, jakiego stosunku dochodu emerytalnego w odniesieniu do przychodu z pracy się oczekuje. W dużej mierze sprowadza się to do stylu życia, jaki chce się prowadzić na emeryturze i wysokości emerytury zapewnianej przez państwo. Nasze badanie pokazuje, że na świecie inwestorzy przyjmują 74% jako stopę zastąpienia. Jest to stosunkowo dużo w przypadku większości modeli planowania finansowego. Na przykład przyszłe stopy zastąpienia netto (włączając świadczenie państwowe) w krajach OECD wynoszą średnio 63%, zgodnie z OECD i wskaźnikami G20.

Model zaprezentowany poniżej przez Schroders wskazuje poziom zwrotów z inwestycji konieczny, aby osiągnąć stopy zastąpienia na poziomie 66% i 50%, zakładając finansowanie wyłącznie z prywatnych oszczędności. Bazuje on na obecnych stawkach dochodu emerytalnego dostępnego w ramach gwarantowanej renty. Scenariusze będą różniły się, jeśli zamiast inwestować środki zostaną one potraktowane jako zryczałtowane, jednorazowe świadczenie.

Aby wyjaśnić jeden ze scenariuszy, jeżeli ktoś oszczędza 15% swojej pensji od 25 r. ż. i planuje przejść na emeryturę w wieku 65 lat, będzie potrzebował stopy zwrotu na poziomie 2,5% powyżej inflacji (środkowa kolumna), aby osiągnąć dochód emerytalny na poziomie 66% swojego dochodu z pracy. Gdyby jednak przeznaczał 10%, stopa zwrotu powinna wynosić 4,2% więcej niż inflacja.

Warto odnotować, że oszczędzanie tylko 5% od 25 r. ż. spowoduje, że stopa zwrotu będzie musiała wynosić 7%, aby na koncie emerytalnym zgormadzone zostały środki wystarczająco duże, aby zastąpić 66% pensji, bazując na dzisiejszych stawkach rent.

Ujmując to w perspektywie, Credit Suisse Investment Returns Yearbook pokazuje, że w ciągu ostatnich 118 lat globalne akcje przyniosły roczne realne stopy zwrotu (biorąc pod uwagę inflację) na poziomie 5,2%. Trudno jest dokładnie prognozować przyszłe zwroty, a wyniki z przeszłości nie są wskazówką dla przyszłych wyników. Jednak Grupa Schroders Economics, biorąc pod uwagę obecne warunki i przyszłe perspektywy wzrostu, oczekuje niższych średnich zysków na rynkach akcji w ciągu najbliższych 30 lat, wynoszących 3,8% ponad inflację rocznie. [Wszelkie prognozy zawarte w niniejszym dokumencie nie powinny być uważane za informacje wiążące i nie podlegają żadnym gwarancjom]

• Rozwiąż test investIQ w mniej niż 8 minut. Idź do Schroders.com/investIQ

Schroders zlecił firmie Research Plus Ltd przeprowadzenie w okresie od 20 marca do 23 kwietnia 2018 r. niezależnego badania online, obejmującego ponad 22.000 inwestorów z 30 krajów na całym świecie, w tym z Australii, Brazylii, Kanady, Chin, Francji, Niemiec, Indii, Włoch, Japonii, Holandii, Hiszpanii, Zjednoczonych Emiratów Arabskich, Wielkiej Brytanii oraz ze Stanów Zjednoczonych. To badanie definiuje "inwestorów" jako osoby, które będą inwestowały minimum 10.000 € (lub równowartość tej kwoty) w ciągu 12 miesięcy i którzy na przestrzeni minionych 10 lat dokonali zmian w swoim portfelu.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy