Dlaczego 70% osób wciąż inwestuje po przejściu na emeryturę

Według globalnego badania ponad dwie trzecie osób planuje kontynuować inwestowanie nawet na emeryturze.

Authors

Dla wielu idea emerytury oznacza ucieczkę od stresów codzienności. Ale przy rosnących kosztach życia i niskich stopach procentowych ludzie mogą być zmuszeni, by pomyśleć o generowaniu dodatkowego dochodu ze swoich oszczędności na emeryturze.

Nowe znaczące badanie pokazało, że 70% osób nieemerytowanych planuje dalsze inwestowanie na emeryturze. Średnio przeznaczą oni na ten cel 13,3% swoich oszczędności emerytalnych.

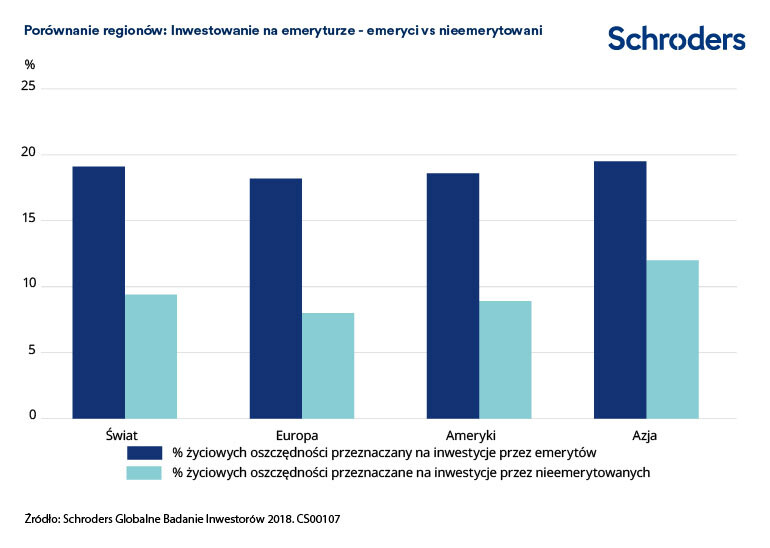

Dla emerytów wartość ta jest jeszcze wyższa. Emeryci deklarowali przeznaczanie blisko jednej piątej (19,1%) swoich oszczędności emerytalnych na inwestycje.

Wnioski takie płyną z Globalnego Badania Inwestorów (GIS) 2018 r., w ramach którego przeprowadzono ankiety na ponad 22.000 inwestorach z 30 krajów na całym świecie.

Proporcje oszczędności emerytalnych utrzymanych w celach inwestycyjnych różnią się w zależności od regionu. W Azji emeryci przeznaczali na inwestycje najwięcej, średnio 19,5%. Emeryci w obu Amerykach utrzymywali w inwestycjach 18,6%, niewiele więcej niż Europejczycy, gdzie wartość ta wynosiła 18,2%.

Emeryci w RPA deklarowali najwyższy udział inwestycji w swoich oszczędnościach. Był to także kraj, w którym występowały największe różnice (16,9%) pomiędzy kwotami inwestowanymi przez emerytów na poziomie 26,6%, a poziomem inwestycji oczekiwanym przez nieemerytowanych wynoszącym 9,7%

Lesley-Ann Morgan, Head of Retirement w firmie Schroders powiedziała: "Badanie sugeruje, że emeryci muszą częściej myśleć o tym, aby ich oszczędności pracowały, niż być może myśleli wcześniej.

"Istnieje wiele przyczyn, które mogą wytłumaczyć, dlaczego emeryci inwestują więcej niż oczekują ci, którzy wciąż pracują. W wielu krajach niższe stopy procentowe i rosnąca inflacja zredukowały wartość dochodu, jaki mogą oferować lokaty bankowe i produkty gwarantowane. Ludzie także żyją dłużej, co oznacza konieczność zapewnienia środków na dłuższą emeryturę.

"Nasze badanie pokazuje, że emeryci dostosowali się do rzeczywistości przez utrzymywanie większej części swoich oszczędności w inwestycjach. Z badania wynika, że w przypadku osób zbliżających się do emerytury może okazać się konieczne ponowne rozważenie sposobu inwestowania po przejściu na emeryturę, aby sprostać swoim potrzebom finansowym."

Pełne porównanie pomiędzy wszystkimi badanymi krajami przedstawione jest w tabeli poniżej.

Skutki wyższych kosztów życia i niższych stóp procentowych

Wyższe niż oczekiwane koszty życia i niższe stopy procentowe oraz stopy zwrotu mogą sprawić, że niektórzy będą zmuszeni zrewidować swoje budżety lub aspiracje emerytalne.

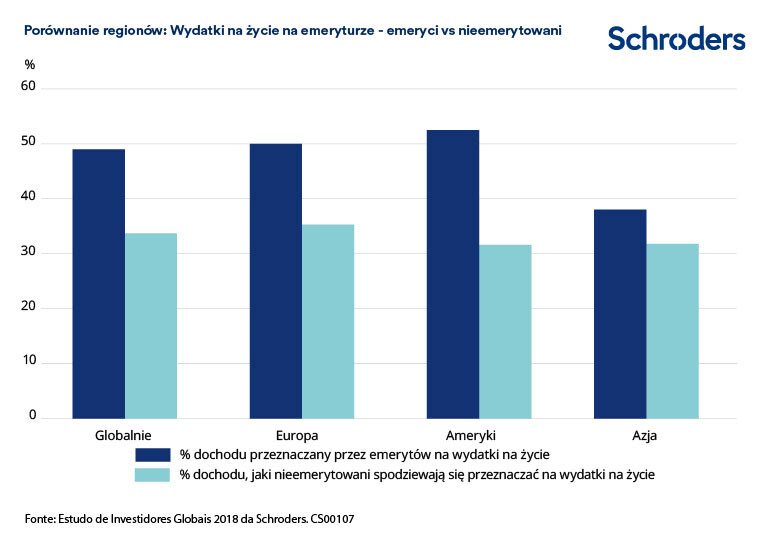

Badanie GIS 2018 wykazało, że inwestorzy spodziewają się wydatków na życie na poziomie średnio 33,7% dochodu emerytalnego. Osoby już emerytowane deklarowały jednak rzeczywiste wydatki na życie na poziomie 49% ich dochodów emerytalnych.

Regionalnie, emeryci w obu Amerykach i Europie przeznaczali więcej swoich oszczędności emerytalne, odpowiednio 52,5% i 50%, na wydatki na życie, natomiast w Azji było to mniej (38%).

Pełne porównanie pomiędzy wszystkimi badanymi krajami przedstawione jest w tabeli poniżej.

Jak zmienia się emerytura

Wyniki badania sugerują, że potencjalny spadek stóp oszczędności może oznaczać dla niektórych inwestorów konieczność dostosowania swoich oczekiwań co do emerytury.

Na przykład, osoby nieemerytowane podawały, że oczekują wydawać średnio 25,6% swoich oszczędności na emeryturę na podróże i hobby. Aktualnie emeryci wydają na ten cel tylko 22,3%.

Chociaż miało to miejsce dekadę temu, skutki światowego kryzysu finansowego są nadal odczuwalne. Podczas gdy światowa gospodarka wyszła z recesji, która nastąpiła później, wiele środków wprowadzonych w celu zapobieżenia załamaniu gospodarki pozostało utrzymanych. Ma to duży wpływ na koszt życia i zwrot z oszczędności.

Dowiedz się więcej: Trzy scenariusze przedstawiające, jak szybko inflacja może zrujnować Twoje bogactwo

Na przykład w wielu krajach koszt życia (inflacja) rośnie szybciej, niż oprocentowanie oszczędności na lokatach bankowych. Jest to problem szczególnie dla emerytów, którzy w przeszłości częściowo polegali na dochodzie zapewnionym przez te oszczędności. Teraz, jeśli chcą tylko zwiększyć swój dochód emerytalny lub myśleć o odłożeniu pieniędzy, zwiększenie inwestycji może być opcją do rozważenia.

Wartość inwestycji oraz dochody z nich czerpane mogą spadać bądź rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanych kwot.

Stopy zwrotu z inwestycji wpływają na wielkość dochodu, jaką wygenerować mogą oszczędności. Chociaż wartości historyczne nie stanowią wskazówek co do przyszłych stóp zwrotu, są one problemem do analizowania. Zgodnie z arbitralną regułą w USA, stworzoną przez doradcę Williama Bengena, 4% stanowiło idealną kwotę do wycofania z emerytury - począwszy od wycofania z portfela o wartości 100 000 USD kwoty wynoszącej 4000 USD z portfela rosnącej wraz z inflacją. Wycofywanie większych kwot stwarza ryzyko "wyschnięcia" oszczędności w ciągu 30 lat.

Jednak zasada ta ustanowiona została w połowie lat 90., kiedy środowisko inwestycyjne było zupełnie inne niż dziś. Przy niższych stopach procentowych i wyższą długością życia, koniecznie może być uaktualnienie tej metody, a wartość niższa niż 4% może być odpowiednia, w zależności od własnych uwarunkowań finansowych.

Schroders zlecił firmie Research Plus Ltd przeprowadzenie w okresie od 20 marca do 23 kwietnia 2018 r., niezależnego badania online obejmującego ponad 22.000 inwestorów z 30 krajów na całym świecie, w tym z Australii, Brazylii, Kanady, Chin, Francji, Niemiec, Indii, Włoch, Japonii, Holandii, Hiszpanii, Zjednoczonych Emiratów Arabskich, Wielkiej Brytanii oraz ze Stanów Zjednoczonych. To badanie definiuje "inwestorów" jako osoby, które będą inwestowały minimum 10.000 € (lub równowartość tej kwoty) w ciągu 12 miesięcy i którzy na przestrzeni minionych 10 lat dokonali zmian w swoim portfelu.

Wartość inwestycji oraz dochody z nich czerpane mogą spadać bądź rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanych kwot.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy