Perspektywy na rok 2018: Surowce

Czy kiedy prognozy mówią o wzroście inflacji, to jest to dobry moment, aby zwiększyć ekspozycję na surowce, których fundamenty się poprawiają, a wyceny są atrakcyjne?

Authors

Czas na klasy aktywów, którym sprzyja inflacja

Surowce w tym cyklu zdecydowanie „wyszły z mody” i utknęły tam ze względu na sentyment. Rynek ten charakteryzuje się tym, że jest niedoważony przez inwestorów i likwidowane są dedykowane mu fundusze. Niewielu inwestorów posiada właściwe zabezpieczenie przed inflacją w swoich portfelach. Biorąc pod uwagę poprawioną perspektywę dla rynku przedstawioną poniżej, w naszej opinii, teraz jest odpowiedni moment na to, aby powtórnie rozważyć ekspozycję na przyjazne inflacji klasy aktywów jakim są surowce.

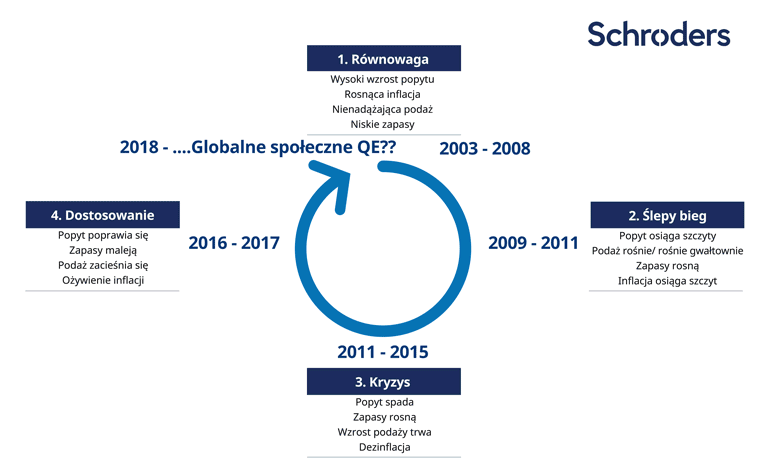

Cykl gospodarczy od 2003 r.

Źródło: Schroders.

Wyłącznie dla celów ilustracyjnych

Inflacja sama w sobie prawdopodobnie dotknęła już dna. Globalne zadłużenie pozostaje wysokie, a globalny wzrost pozostaje bardzo wrażliwy na jakiekolwiek realne podwyżki kosztów obsługi długu. W wyniku tego banki centralne państw rozwiniętych będą prawdopodobnie bardzo uważać, aby nie podnieść stóp procentowych za szybko i mogą pozwolić gospodarkom na funkcjonowanie pełną parą. Realne stopy procentowe, kluczowy czynnik np. dla cen złota, powinny nadal pozostawać niskie, być może nawet negatywne, jeśli inflacja w 2018 r. przyspieszy. W średnim terminie wierzymy, że rządy i banki centralne przesuną się w kierunku bardziej konkretnych polityk fiskalnych „drukuj i wydawaj” (czyli polityki typu „people’s quantitative easing”) w celu zwiększenia wzrostu gospodarczego i złagodzenia społecznego niezadowolenia. Taka zmiana, jeśli nastąpiłaby w kombinacji ze zwiększonym tarciem w światowym handlu, byłaby niesamowicie inflacyjna.

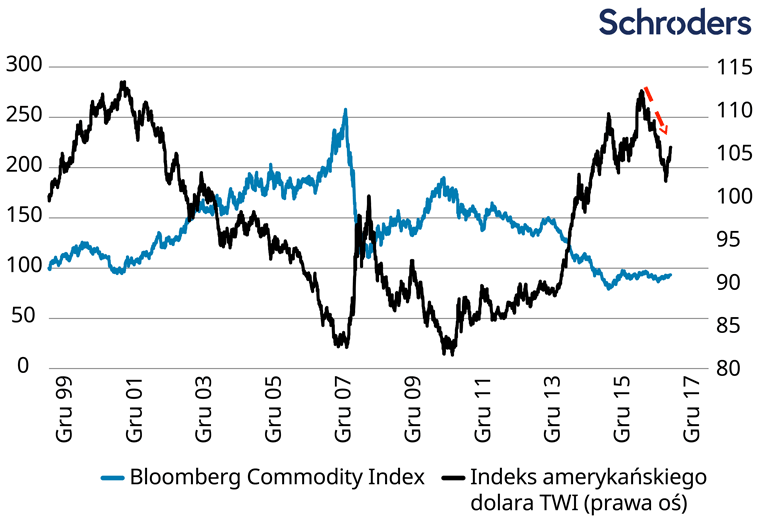

Deprecjacja amerykańskiego dolara powinna trwać

Silny amerykański dolar był bardzo negatywnym czynnikiem dla surowców podczas bessy, która zakończyła się na początku 2016 r. Deprecjacja dolara w 2017 r. wyznacza prawdopodobnie początek nowej bessy na rynku dolara. Co może ją napędzać? Kilka czynników. Zwiększenie wewnętrznego budżetu USA i deficytu handlu zagranicznego, napędzane obniżką podatków oraz wysokimi wydatkami na zbrojenia i świadczenia społeczne, historycznie całkiem dobrze pokrywało się z okresami słabości dolara. Dalsza polityczna dysfunkcja lub nawet wątpliwości dotyczące zdolności do obsługi amerykańskiego zadłużenia również pojawiają na horyzoncie. Słaby amerykański dolar w 2018 r. prawdopodobnie zapewni ogólne wsparcie dla surowcowych klas aktywów.

Silny dolar był bardzo niekorzystny dla surowców — czy teraz jest w odwrocie?

Źródło: Bloomberg; Schroders – 2 listopada 2017 r.

Historyczne stopy zwrotu nie są wskazówką dla przyszłych wyników i mogą nie być powtórzone w przyszłości.

Ropa i energia

Dla ropy i sektora energii ogółem, perspektywy już znacząco się poprawiły. Co być może bardziej istotne, kluczowe czynniki dla cen ropy crude wydają się teraz być odchylone mocno na plus. Jeśli chodzi o stronę podażową, to w wielu krajach produkcja nadal jest niższa od oczekiwanej — po raz pierwszy od wielu lat. Tymczasem po stronie popytu globalna konsumpcja jest imponująco silna. W wyniku tego zapasy ropy crude powinny gwałtownie spadać w miarę upływu 2018 r.

Perspektywy dla cen amerykańskiego gazu ziemnego pozostają wzrostowe na 2018 r., i to nie tylko ze względu na strukturalny wzrost popytu. Ten ważny surowiec jest bardzo niepopularny wśród inwestorów z powodu historycznych wyników i swojej wysokiej zmienności. Konsensus zakłada, że obecne niskie ceny amerykańskiego gazu ziemnego są nową normą i pozostaną na tym poziomie przez kilka następnych lat. Zakładając, że typowo zimowe temperatury uderzą w USA w trakcie kilku następnych miesięcy szacujemy, iż na amerykańskim rynku gazu podaż jest zbyt niska i że ceny będą musiały wzrosnąć, aby wywołać reakcję po stronie produkcji. Ten zbyt niski poziom podaży jest spowodowany rosnącym eksportem suchego gazu do Meksyku. Dodatkowo pod koniec grudnia przepustowość eksportu skroplonego gazu zwiększy się o 1 miliard stóp sześciennych.

Surowce rolne

Fundamenty pozostaną korzystne również dla szeregu kluczowych rynków rolnych w 2018 r. Wygląda na to, że rynki pszenicy uformowały już znaczące dno i ceny wielu z miękkich surowców będą prawdopodobnie wspierane przez długoterminowy strukturalny wzrost popytu. Ponadto podaż jest osłabiona ze względu na słabe warunki pogodowe i spadające plony.

Materiały podstawowe

Pozostajemy pozytywnie nastawieni do metali podstawowych w 2018 r., gdzie potencjał wpływu podaży jest największy: na przykład aluminium prawdopodobnie doświadczy znacznego spadku tempa wzrostu podaży. Również nikiel osiągnął długoterminowy punkt zwrotny w kierunku hossy. Z drugiej strony, rudy miedzi i żelaza są najbardziej wystawione na potencjalne spowolnienie popytu w następnym roku.

Metale szlachetne

Jeśli globalna euforia na rynku akcji osłabnie w 2018 r., złoto może zacząć znacząco zyskiwać. Globalne rynki akcji aktualnie zwiększyły już kapitalizację o 9,5 biliona USD na przestrzeni roku 2017, wyceny są obecnie bardzo wysokie. W kontekście rosnącej geopolitycznej i rynkowej zmienności solidne wyniki złota i srebra jako płynnych i łatwo zbywalnych środków trwałych, które od dawna postrzegane były jako waluta ostatniej instancji, mogą coraz częściej pojawiać się na radarach inwestorów. Pomimo że w 2016 i 2017 roku odnotowały solidne wyniki, oba pozostają mocno niepopularne i niedoważone.

W długim terminie oczekuje się, że nisko wyceniane na obecną chwilę akcje spółek powiązanych ze złotem wraz ze wzrostem jego ceny powinny osiągnąć wyniki lepsze niż sam metal bazowy. Bieżący udział północnoamerykańskich spółek powiązanych ze złotem w indeksie S&P500 i TSX spadł do zaledwie 0,6% po osiągnięciu szczytu na poziomie ponad 2% w 2012 r. By spojrzeć na ten niski udział z właściwej perspektywy, trzeba zauważyć że, łączna kapitalizacja rynkowa producentów złota z Ameryki Północnej nie przekracza 150 mld USD. To podkreśla przestrzeń do wzrostu wartości spółek powiązanych ze złotem, jeżeli rynek byka na złocie nabierze momentum. W zasadzie, te ekstremalnie niskie udziały odzwierciedlają bieżącą niską pozycję inwestorów w złocie i spółkach z nim powiązanych, jak również bardzo wysokie wyceny innych bardziej popularnych podsektorów.

Fundamenty surowców poprawiają się, a wyceny są atrakcyjne

Pomimo poprawiających się fundamentów, które popychają ceny surowców w górę, akcje spółek energetycznych w większości zachowywały się w 2017 r. słabiej od surowców z nimi powiązanych. Działo się tak przede wszystkim dlatego, że inwestorzy nie używają akcji tych spółek wyłącznie jako zakładu na kierunek cen surowców, jak to miało miejsce w poprzednich cyklach. Kumulujące się rozczarowania niższymi niż powszechnie/ujemnymi stopami zwrotu i trwająca destrukcja kapitału doprowadziły do tego, że akcje spółek surowcowych były mocno unikane. Inwestorzy oczekują momentu, kiedy spółki powiązane z surowcami, szczególnie energetycznymi, będą pokazywać odpowiednie stopy zwrotu z kapitału i będą konsekwentnie generować wolne przepływy gotówki. Kiedy inwestorzy przekonają się, że obsesja „wzrostu” przeszła już do historii, powinniśmy zaobserwować powrót kapitału do tego sektora.

Ogólnie rzecz biorąc, wyceny akcji spółek surowcowych rzadko wyglądały tak tanio w stosunku do szerszego rynku i relatywnie do cen powiązanych surowców. Wiele spółek, zwłaszcza w obszarze energii i metali szlachetnych, powinno teraz udowodnić, że są w większym stopniu warte inwestycji w 2018 r. Jest to spowodowane tym, że skupiły się one ostatnio na się na swojej zdolności do generowania wolnych przepływów pieniężnych, dalszym umacnianiu bilansów, zwrotach z kapitału i zwiększaniu wypłat dla akcjonariuszy. Ta zachęcająca mieszanka poprawiających się cen surowców i tanich wycen prawdopodobnie zapewni inwestorom świetną okazję do dywersyfikacji ryzyka i poszukiwania ochrony przed rosnącą inflacją.

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Marka Lacey'ego, Portfolio Manager - Global Energy & Precious Metals, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Zapisz się na nasze Analizy

Odwiedź nasze centrum preferencji, gdzie możesz wybrać, które Analizy przygotowane przez Schroders chcesz otrzymywać.

Authors

Tematy