10 lat po kryzysie finansowym: 6 wykresów, które wiele wyjaśniają

Od początku globalnego kryzysu finansowego minęło już 10 lat. Prezentujemy jego skutki w tamtym czasie i podczas dekady, która po nim nastąpiła.

Authors

Ciężko w to uwierzyć, ale od początku kryzysu finansowego upłynęło już 10 lat. Wywołany zapaścią na rynku nieruchomości w USA, spowodował najgłębszą recesję jaką pamiętamy i o mało co nie spowodował upadku całego systemu finansowego.

Banki zbankrutowały, instytucje rządowe były ratowane pieniędzmi podatników, rynki akcji załamały się i niektóre państwa musiały otrzymać wsparcie finansowe. Wciąż odczuwamy tego efekty: niski wzrost, polityczny przewrót, Brexit a nawet elekcja Trumpa mogą być powiązane z kryzysem.

Jak rozpoczął się globalny kryzys finansowy

Wszystko zaczęło się na amerykańskim rynku hipotecznym subprime, części branży, która pożyczała pieniądze klientom ze słabą historią kredytową, często ze środkami, które ledwo starczały na opłacenie rat.

Te kredyty hipoteczne subprime były dzielone, pakowane w pule wraz z tradycyjnymi hipotekami i sprzedawane inwestorom. Po upewnieniu się, że ryzyko zostało rozwodnione, co mogło pójść nie tak?

W krótkim terminie to rzeczywiście działało, pomagając podtrzymywać boom na rynku nieruchomości. W długim terminie okazało się to złym rozwiązaniem. Wzrost liczby pożyczkobiorców, którzy zwklekali z zapłatą był tego początkiem.

Rynek nieruchomości zaczął spadać i te inwestycje w hipoteki, w których spakowane były subprime, stały się toksyczne. Co gorsze, nikt nie wiedział, kto był w posiadaniu złych długów. Dlatego też banki stały się ostrożne w kwestii wzajemnych pożyczek. Świat stał na krawędzi.

Brzemienny w skutki dzień początku kryzysu to 9 sierpnia 2007 roku, kiedy to zagrożenie upadku systemu ujawniło się. Francuski bank BNP Paribas zawiesił funkcjonowanie trzech funduszy z ekspozycją na amerykański rynek hipoteczny. Winił „kompletne wyparowanie płynności”.

W poniższej tabeli zwięźle odtwarzamy najważniejsze wydarzenia. Jest to spojrzenie na to, co od tamtej pory działo się na rynkach i co oznacza dla inwestorów.

(Bardzo) zwięzły opis przebiegu globalnego kryzysu

finansowego

| Data | Wydarzenie |

|---|---|

| Kwi 2007 | Pierwsze oznaki problemu na rynku nieruchomości w USA, w wyniku zgłoszenia wniosku o upadłość przez New Century Financial, specjalizującego się w pożyczkach subprime. |

| Sie 2007 | Francuski bank BNP Paribas zawiesza trzy fundusze inwestujące na rynku hipotecznym w USA. Wini „kompletne wyparowanie płynności”. |

| Wrz 2007 | W Wielkiej Brytanii, inwestorzy stają w kolejkach, aby wypłacić swoje pieniądze z Northern Rock - pierwszy „run na bank” w Wielkiej Brytanii od 1866. |

| Mar 2008 | JP Morgan zgodził się na kupno Bear Stearns, który znalazł się na krawędzi upadku w związku ze swoją ekspozycją na bezwartościowe inwestycje subprime. |

| Lip 2008 | Władze wspierają dwóch największych pożyczkodawców Fannie Mae i Freddie Mac, dwa sponsorowane przez rząd przedsiębiorstwa, które kupiły hipoteki od banków. |

| Wrz 2008 | Amerykański bank Lehman Brothers upada. Banki i korporacje na świecie zaczynają bankrutować. W Wielkiej Brytanii, HBOS zostaje przejęty przez Lloyds. |

| Paź 2008 | USA podpisuje akt, mówiący o efektywnym ratowaniu swojego systemu finansowego pieniędzmi podatników. Brytyjski rząd wkracza, aby uratować swój system bankowy. |

| Lis 2008 | Międzynarodowy Fundusz Walutowy zaczyna zatwierdzać pożyczki w celu stabilizacji państw, w tym Ukrainy i Islandii. |

| Gru 2008 - Sty 2009 | Gospodarki na świecie zaczynają popadać w recesję. Banki centralne obniżają stopy w skoordynowanej akcji, mającej na celu zatamowanie kryzysu. |

| Mar 2009 | Globalne rynki akcji osiągają post-kryzysowe minima. Stopy procentowe w USA i Wielkiej Brytanii zostają zmniejszone do rekordowo niskich poziomów. Oba państwa rozpoczynają luzowanie ilościowe na ogromną skalę. |

| Cze 2009 | OECD stwierdza, że gospodarka światowa jest bliska największej recesji w swojej powojennej historii. |

Co stało się na rynkach i czy się z tego otrząsnęły?

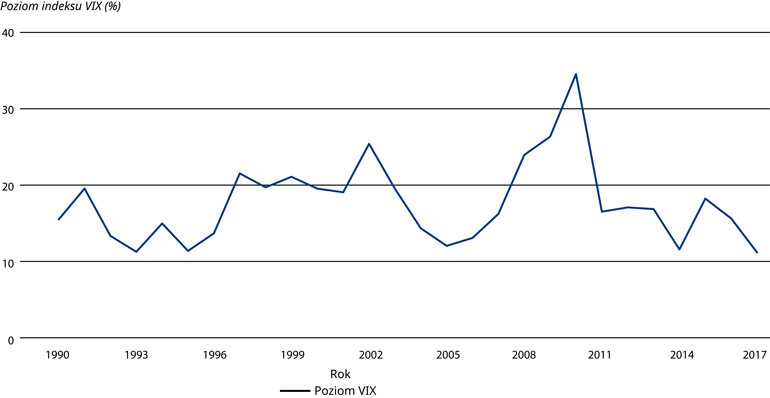

Indeks VIX

Pierwsze podejrzenia, że coś jest nie tak, powinny zostać odzwierciedlone przez „indeks strachu”. Chicago Board Options Volatility Index lub w skrócie VIX, jest miarą sentymentu na rynku.

Im wyższy odczyt, tym bardziej prawdopodobne, że inwestorzy wierzą, że w bliskiej przyszłości wystąpi wydarzenie, dobre lub złe, mogące poruszyć rynek.

Jak pokazuje poniższy wykres, w drugiej części 2007 roku, VIX był już na poziomach niespotykanych od bańki internetowej w 2000 r. Na początku 2010 osiągnął swój rekordowy poziom, jako że skutki kryzysu zagroziły przyszłości strefy euro.

Jednak w miarę jak władze i banki centralne zainterweniowały, aby zatamować rozszerzanie się kryzysu, VIX opadał. Wiara wśród inwestorów powracała. Obecnie VIX znajduje się na najniższych historycznie poziomach.

Wskazuje, że inwestorzy nie widzą na horyzoncie niczego, co mogłoby spowodować dużą zmienność na rynku.

„Indeks strachu”, który pokazuje jego brak

Źródło: Thomson Datastream, Schroders, dane na dzień 30 czerwca 2017 r. Zaprezentowane dane dotyczą Chicago Board Options Exchange (CBOE) Volatility Index (VIX) na ostatni dzień roboczy drugiego kwartału dla każdego prezentowanego roku. Wyłącznie dla celów informacyjnych. Należy pamiętać, że historyczne wyniki mogą się nie powtórzyć i nie powinny być traktowane jako wyznacznik przyszłych wyników.

Spadek rentowności obligacji

Jednym z najbardziej wstrząsających efektów kryzysu był długotrwały, regularny spadek rentowności obligacji.

Banki centralne dostrzegły potrzebę obniżenia kosztów kredytów i dlatego obcięły stopy procentowe. Niektóre z nich rozpoczęły programy luzowania ilościowego (ang. QE) - kreowania pieniądza elektronicznego i używania go do skupu obligacji.

Pożądanym efektem tego działania było zmniejszenie rentowności obligacji, jako że rosły ich ceny. Ceny obligacji silnie wpływają na koszty kredytów w gospodarce, stąd pilna potrzeba ich obniżenia.

Jednak lata po tym, jak stopy banków centralnych zostały obniżone, rentowność nadal spadała. Powodem częściowo były nowe fale luzowania ilościowego (QE), ale także pełni obaw inwestorzy, chcący zakupić obligacje w celu ochrony swoich pieniędzy.

To przeszło w skrajność. Jak pokazuje poniższy wykres, rentowność japońskich i niemieckich obligacji spadła w 2016 r. do poziomów ujemnych. To oznacza, że inwestorzy zamiast otrzymywać odsetki z obligacji, płacili je, by posiadać obligacje.

Rentowność japońskich, niemieckich i brytyjskich obligacji pozostaje poniżej 1%, co odzwierciedla opinię inwestorów na temat perspektyw dla stóp procentowych w tych regionach. Rentowność obligacji amerykańskich wzrosła powyżej 2%, jako że Rezerwa Federalna rozpoczęła podwyższanie stóp procentowych.

Spadek rentowności obligacji

Źródło: Thomson Datastream, Schroders, stan na dzień 30 czerwca 2017 r. Zaprezentowane dane dotyczą rentowności 10-letnich obligacji skarbowych: Obligacje rządowe USA, Wielkiej Brytanii, Niemiec i Japonii. Wyłącznie dla celów informacyjnych. Należy pamiętać, że historyczne wyniki mogą się nie powtórzyć i nie powinny być traktowane jako wyznacznik przyszłych wyników.

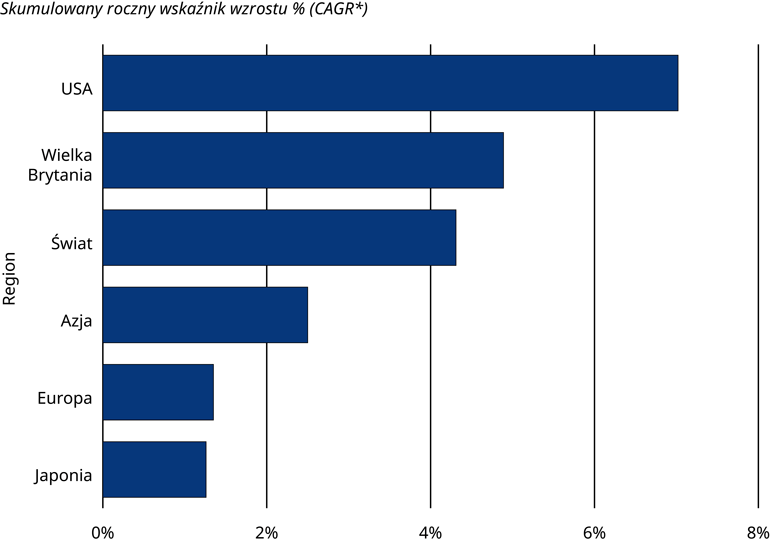

Wzrost na rynku akcji

W najgorszych fazach kryzysu, indeksy MSCI Japan i MSCI Europe (bez Wielkiej Brytanii), dotyczące japońskiego i europejskiego rynku akcji traciły więcej niż połowę swojej wartości. Indeks światowy, USA oraz Azji (bez Japonii), wszystkie straciły więcej niż 40%, podczas gdy brytyjski stracił ponad 35% swojej wartości.

Jednakże następujące po sobie próby stymulowania gospodarek przez banki centralne spowodowały odbicie na rynkach akcji. Amerykańskie akcje wzrosły o więcej niż 260% od dna kryzysu w marcu 2009 roku. Akcje w Wielkiej Brytanii, Europie i Azji wzrosły w tym samym okresie o więcej niż 150%.

Na niskich stopach procentowych i pompowaniu pieniędzy w gospodarkę skorzystały przedsiębiorstwa i tym samym rynki akcji, na których są notowane.

Niskie stopy procentowe skłoniły przedsiębiorstwa do restrukturyzacji bilansów przy niższych kosztach, ponieważ kredyty są tanie. Niskie stopy sprawiły także, że akcje z relatywnie wysokimi dywidendami stały się bardziej atrakcyjne. Stopa dywidendy na brytyjskim rynku akcji to około 3,8% w porównaniu do 0,9% rentowności 10-letniej obligacji rządowej.

Od kryzysu rynki akcji zapewniły godziwe stopy zwrotu.

Oczywiście przewidzenie ruchów rynku jest niemal niemożliwe. Inwestorzy, którym udało się zrealizować zyski na szczytach jesienią 2007 i odkupić akcje w dołku wiosną 2009, zawdzięczają to raczej szczęściu, a nie osądowi.

Ale jak pokazuje poniższy wykres, nawet jeśli ktoś zainwestował w akcje w okresie hossy przed kryzysem, osiągnąłby przyzwoitą stopę zwrotu. Aczkolwiek przeżyłyby kilka nerwowych momentów.

Pomiędzy trzecim kwartałem 2007 i drugim kwartałem 2017 roczne stopy zwrotu amerykańskich akcji, uwzględniające dywidendy, wyniosły więcej niż 7%. Stopy zwrotu z akcji w Wielkiej Brytanii i na świecie wyniosły odpowiednio 4,9% i 4,3%.

Japonia i Europa, które w ostatniej dekadzie przeżyły poważne gospodarcze kłopoty, były dwiema gospodarkami, które osiągnęły wyniki gorsze od spodziewanych. Mimo to, akcje osiągnęły lepsze wyniki od obligacji. Stopy zwrotów indeksów ich rynków akcji osiągnęły odpowiednio 1,26% i 1,35%.

Jak odbiły się rynki akcji

*CAGR pozwala obliczyć roczną stopę wzrostu inwestycji pomiędzy dwoma datami, co pozwala pominąć okresy bardzo mocnych fluktuacji.

Źródło: Thomson Datastream, Schroders, stan na dzień 30 czerwca 2017 r. Dane dotyczą całkowitych stóp zwrotu, uwzględniających dywidendy dla MSCI USA, MSCI UK, MSCI World, MSCI ASIA All Country ex-Japan, MSCI Europe ex-UK i MSCI Japan. Wyłącznie dla celów informacyjnych. Materiał nie powinien być interpretowany jako jakakolwiek forma doradztwa. Według najlepszej wiedzy zawarte tu informacje są wiarygodne, jednak Schroders nie gwarantuje ich kompletności ani dokładności. Należy pamiętać, że historyczne wyniki mogą się nie powtórzyć i nie powinny być traktowane jako wyznacznik przyszłych wyników.

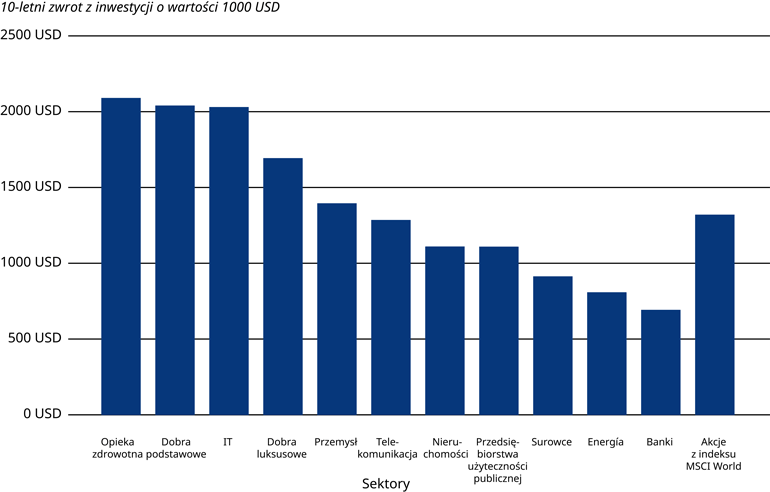

Sektory, które osiągnęły najlepsze (i najgorsze) wyniki

Być może nie jest zaskakujące to, że inwestorzy wybrali bezpieczniejsze obszary rynku akcji, chcąc chronić swoje inwestycje tak jak inwestorzy obligacji.

Jak pokazuje poniższy wykres, przedsiębiorstwa z sektorów opieki zdrowotnej i dóbr podstawowych, które produkują dobra takie jak środki czystości i jedzenie, zapewniły najwyższe stopy zwrotu w trakcie ostatnich 10 lat. Inwestycje o wartości 1000 USD byłyby dziś warte odpowiednio 2089 USD i 2039 USD.

Od 2007 r. inwestorzy preferowali akcje producentów dóbr i usług, na które popyt nie słabnie nawet w trudnych czasach, zapewniające stabilny dochód.

Sektor materiałowy, który obejmuje spółki wydobywcze takie jak Rio Tinto i sektor energetyczny, skupiający producentów paliw takich jak BP i Exxon, to dwa z trzech sektorów, które przyniosłyby inwestorom stratę. Inwestycje o wartości 1000 USD byłyby dziś warte odpowiednio 88 i 193 USD. Popyt na paliwa i materiały, takie jak miedź i stal, bardzo mocno spadł.

Sektorem, który osiągnął najgorsze wyniki były banki, jako że znalazły się w oku cyklonu. Niektóre z nich upadły. Inne, takie jak Bear Stearns w USA i HBOS w Wlk. Brytanii, zostały ocalone przez inne banki, które odkupiły je za grosze. Reszta przetrwała, ale była omijana przez inwestorów. Inwestycja w sektor bankowy o wartości 1000 USD przyniosłaby stratę 389 USD.

Ile obecnie byłoby warte 1000 USD zainwestowane w 2007 r.?

Źródło: Thomson Datastream, Schroders, dane na dzień 30 czerwca 2017 r. Dane dotyczą całkowitych stóp zwrotu MSCI World uwzględniających dywidendy. Stopy zwrotu skorygowane o inflację 2%. Wyłącznie dla celów informacyjnych. Materiał nie powinien być interpretowany jako jakakolwiek forma doradztwa. Według najlepszej wiedzy zawarte tu informacje są wiarygodne, jednak Schroders nie gwarantuje ich kompletności ani dokładności. Należy podkreślić, że wyniki historyczne mogą się nie powtórzyć i nie powinny być traktowane jako wskazówka.

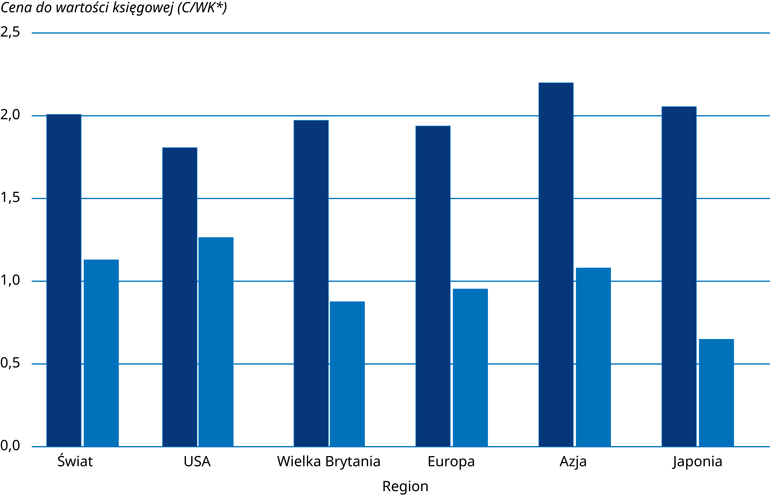

Czy inwestycja w banki jest teraz bezpieczna?

Nie bez powodu banki zostały pozostawione same sobie przez inwestorów; nikt nie wiedział, jakie toksyczne aktywa wciąż posiadały.

Jednakże, w ciągu ostatnich 10 lat banki zrobiły wiele, by odbudować swój biznes. A więc, czy właśnie teraz jest pora na ponowną ocenę inwestycji w sektor bankowy?

Poniższy wykres pokazuje relacje cen do wartości księgowej (C/WK). To pokazuje, jak bardzo rynki obniżyły wyceny banków na świecie.

Wskaźnik ceny do wartości księgowej (C/WK) porównuje cenę z wartością księgową lub rynkową wartością aktywów netto.

Wysoka wartość, zazwyczaj powyżej 1 - 1,5, oznacza, że spółka jest droga w stosunku do wartości jej aktywów wyrażonej w jej księgach.

Niska wartość, sugeruje, że rynek wycenia spółkę nieznacznie wyżej (lub nawet poniżej, jeśli wartość jest mniejsza od 1) niż wynosi jej wartość księgowa.

Związek z wartością aktywów spółki jest jednym z powodów, dla których wskaźnik ten jest popularny wśród inwestorów skupionych na wycenie, określanych mianem inwestujących w wartość.

Banki europejskie, brytyjskie i japońskie były unikane przez wielu inwestorów. Biorąc pod uwagę aktualną relację C/WK, inwestorzy wyceniają je niżej, niż warte są aktywa w ich bilansach. W 2007 r. wyceny były niemal dwukrotnością wartości księgowej aktywów.

Jak inwestorzy wyceniali banki w przeszłości i dziś

Wskaźnik ceny do wartości księgowej (C/WK) porównuje cenę z wartością księgową lub rynkową wartością aktywów netto.

Źródło: Thomson Datastream, Schroders, dane na dzień 30 czerwca 2017 r. Sektory bankowe zdefiniowane przez MSCI US, MSCI UK, MSCI Europe ex UK, MSCI Asia ex Japan i MSCI Japan. Wyłącznie dla celów informacyjnych. Materiał nie powinien być interpretowany jako jakakolwiek forma doradztwa. Według najlepszej wiedzy zawarte tu informacje są wiarygodne, jednak Schroders nie gwarantuje ich kompletności ani dokładności.

Jak zmieniły się wyceny akcji?

Poniżej, wykorzystując dane udostępnione nam przez Thomson Reuters Datastream, wyceniliśmy każdy sektor używając czterech kluczowych testów, których używają inwestorzy przed dokonaniem inwestycji.

Porównujemy ich aktualną wycenę do 10-letnich średnich (które znajdują się w nawiasach). Uporządkowaliśmy je według wyników, jakie osiągał dany sektor na przestrzeni 10 ostatnich lat. Opieka zdrowotna znalazła się na szczycie, ponieważ osiągnął najlepsze wyniki, a sektor bankowy znajduje się na końcu, ponieważ osiągnął najgorsze wyniki. Indeks MSCI World znalazł się na dole w celach porównawczych.

Na podstawie tych kluczowych testów, można zobaczyć, że sektor opieki zdrowotnej wygląda na relatywnie drogi w porównaniu do reszty i aktualnie wypłaca niższą od średniej dywidendę.

Banki, pomimo wyników gorszych od oczekiwanych w ostatnich 10 latach, obecnie także wyglądają na przewartościowane, biorąc pod uwagę cztery testy. Aktualnie wypłacana przez nie dywidenda jest niższa od średniej. To pokazuje, że wyniki sektora niekoniecznie są dobrym wyznacznikiem tego, czy jest on tani czy drogi.

Sektor energetyczny jest interesującym przypadkiem. Jednym z minusów używania kroczącej relacji ceny do zysku (C/Z) jest to, że skupia się ona na zyskach za ostatnie 12 miesięcy. Akcje spółek z sektora eneregtycznego miały świetny 2016 rok w porównaniu z ostatnimi 10. Ceny ropy odbiły się od historycznych minimów, co było powodem wysokiego kroczącego C/Z i jego niskiej średniej.

Jak wypadają wyceny sektorów - porównanie

| Sektor | Kroczący wskaźnik C/Z | Prognozowany wskaźnik C/Z | Cena do wartości księgowej (C/WK) | Stopa dywidendy |

|---|---|---|---|---|

| Opieka zdrowotna | 24,90 (19,71) | 16,41 (14,56) | 3,77 (3,24) | 2,00 (2,29) |

| Dobra podstawowe | 24,86 (19,23) | 20,54 (16,83) | 4,27 (3,48) | 2,53 (2,77) |

| IT | 25,14 (20,05) | 18,99 (15,81) | 4,32 (3,29) | 1,36 (1,31) |

| Dobra luksusowe | 19,40 (19,16) | 16,83 (16,38) | 3,00 (2,40) | 1,83 (1,88) |

| Przemysł | 22,06 (17,65) | 17,26 (14,78) | 3,09 (2,39) | 2,20 (2,36) |

| Telekomunikacja | 17,77 (15,89) | 14,69 (13,58) | 2,14 (1,96) | 4,28 (4,77) |

| Nieruchomości | 21,17 (22,82) | 24,57 (22,28) | 1,65 (1,48) | 3,39 (3,58) |

| Przedsiębiorstwa użyteczności publicznej | 19,73 (17,20) | 16,92 (14,90) | 1,77 (1,61) | 3,58 (4,09) |

| Surowce | 20,73 (18,23) | 15,63 (14,27) | 2,10 (2,04) | 2,18 (2,22) |

| Energia | 103,49 (-3,30) | 20,10 (15,38) | 1,53 (1,90) | 3,79 (2,99) |

| Banki | 14,46 (13,90) | 11,70 (11,19) | 1,13 (1,13) | 3,37 (3,75) |

| Akcje z indeksu MSCI World | 21,70 (17,29) | 16,61 (14,16) | 2,32 (2,02) | 2,41 (2,58) |

Źródło: Thomson Datastream, Schroders, stan na dzień 30 czerwca 2017 r. Dane dotyczą sektorów zawartych w indeksie MSCI World. Liczby w nawiasach przedstawiają 10-letnie średnie. Wyłącznie dla celów informacyjnych. Materiał nie powinien być interpretowany jako jakakolwiek forma doradztwa. Według najlepszej wiedzy zawarte tu informacje są wiarygodne, jednak Schroders nie gwarantuje ich kompletności ani dokładności.

Opinia zarządzającego funduszem - Joe Le Jéhan, Fund Manager, Multi-Manager:

„Kluczowe w kontekście przetrwania kryzysu, było pozostawanie uważnym na ewidentne sygnały płynące z rynków w poprzedzających miesiącach. W takich okresach, naszym nadrzędnym celem jest ochrona wartości Twojej inwestycji.”

„Jeśli unikniemy znacznych strat, zamiast leczyć rany, powinniśmy znaleźć się w pozycji umożliwiającej wykorzystanie niskich wycen, kiedy pojawia się ku temu okazja.”

„Mocno wierzymy, że to chęć aktywnego zarządzania ryzykiem pozwala inwestorom osiągnąć dobre stopy zwrotu w długim terminie.”

„Podczas kryzysu finansowego, oznaczało to zaangażowanie w akcje kilku niewrażliwych na wydarzenia ekonomiczne spółek. Unikając obszarów takich jak finanse i używając instrumentów takich jak obligacje rządowe, aby zapewnić zyski, podczas gdy większość instrumentów traciła wartość.”

„Podczas gdy taka koncentracja na ochronie kapitału jest istotna na końcu każdego cyklu, ten był całkiem inny. Tak więc instrumenty, których możemy użyć do zabezpieczenia portfela tym razem, również mogą się różnić.”

„Obligacje rządowe - historycznie oczywista bezpieczna przystań - może tym razem nie oferować takich samych możliwości. To jest powód, dla którego warto spojrzeć na kilka klas aktywów, które wyglądają na niedowartościowane lub mają potencjał do ochrony kapitału w kolejnym burzliwym okresie.”

„Aktywa te mogą uwzględniać gotówkę, która może pomóc łagodzić zmienność. Pozwala również na inwestycje w okresie spadków, gdy pojawiają się okazje do kupna. Wyselekcjonowane fundusze hedgingowe i aktywa, takie jak złoto, również dają możliwość zarabiania w czasie spadków na rynkach akcji.”

Historyczne stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników i mogą nie być powtórzone w przyszłości. Wartość inwestycji oraz dochody z nich czerpane mogą spadać bądź rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanych kwot.

Authors

Tematy