Perspektywy na rok 2017: akcje regionu Chin, Tajwanu i Hongkongu

Pomimo niepewności politycznej, region Chin, Tajwanu i Hongkongu wciąż ma do zaoferowania obiecujące możliwości długoterminowych inwestycji.

Authors

Będące dla wielu zaskoczeniem zwycięstwo prezydenta-elekta Donalda Trumpa w wyborach w USA przyniosło na początku listopada niepewność na globalnych rynkach. Oczekuje się, że niepewność oraz zmienność na rynkach różnych aktywów oraz walut zostanie utrzymana w krótkim terminie.

Nadrzędną kwestią po zwycięstwie Trumpa jest pytanie o czas trwania oraz trwałość transakcji, motywowanych zależnościami reflacyjnymi1 – przejście z nowoczesnych do tradycyjnych gałęzi gospodarki, z "bond proxies"2 do instrumentów wrażliwych na stopę procentową - oraz zwrot z rynków rozwijających się ku rynkom rozwinętym.

Prezydentura Trumpa zrodziła nadzieje na silniejszy wzrost gospodarczy w USA, w odpowiedzi na obiecywane przez niego wydatki fiskalne, nowe miejsca pracy oraz obniżki podatków. Rentowności 10-letnich amerykańskich obligacji rządowych odnotowały już wzrosty z 1,85%, obserwowanych przed wyborami w USA, do ostatnich 2,4%. Również ostatnie zmiany cen surowców zachęciły do ich kupna, podczas gdy notowania ropy naftowej wzmocniły się po osiągnięciu przez kraje OPEC porozumienia w sprawie ograniczenia produkcji.

Wciąż jest zbyt wcześnie na rozsądną ocenę polityki Trumpa, gdyż na obecną chwilę znamy niewiele z jej szczegółów. Jednak temu, co zostało jak dotąd wyartykułowane, towarzyszy potencjalne ryzyko, uwzględniające obawy o ciężar deficytu fiskalnego w USA oraz negatywny wpływ tych działań na zdolność obywateli do regulowania zobowiązań z tytułu kredytów hipotecznych oraz konsumenckich.

Silniejszy dolar będzie także obciążeniem dla wyników amerykańskich spółek - całe zagadnienie reflacyjne może okazać się "krótkim spięciem". Jednak póki co, oczekiwania są wysokie, a trendy na rynkach pozostają silne i istnieje wiele powodów by wierzyć, że inwestorzy będą kontynuowali "handel reflacją" w krótkim terminie.

Co prezydentura Trumpa oznacza dla rynków akcji w rejonie Chin, Tajwanu oraz Hong Kongu?

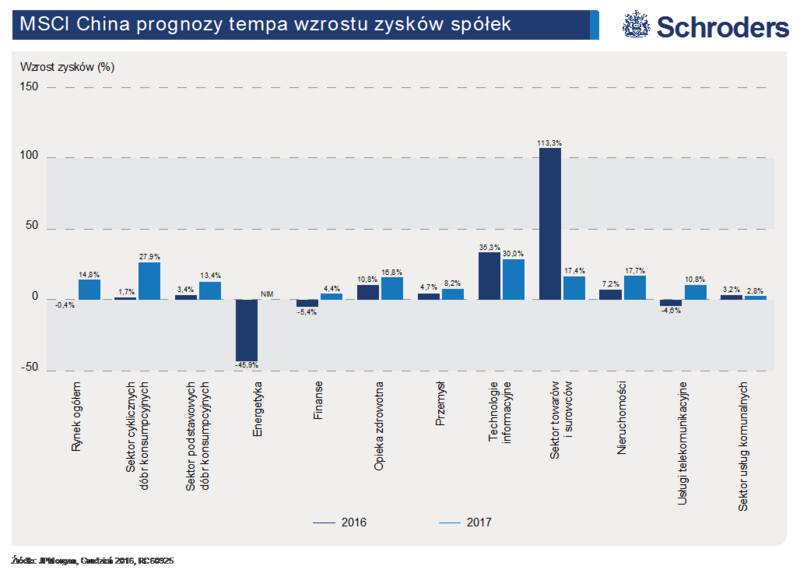

Niektóre z tradycyjnych sektorów gospodarki, takie jak materiały, energia czy dobra kapitałowe będą prawdopodobnie beneficjentami oczekiwań lepszych perspektyw dla tempa wzrostu oraz wyższych wydatków na infrastrukturę, zarówno w Chinach jak i w USA.

Ogólnie rzecz ujmując, zwycięstwo Trumpa przyniesie dalszą niepewność oraz zmienność na rynkach. Poniżej przedstawiono niektóre z obszarów, które mają szczególne znaczenie dla rynków w Hongkongu i w Chinach:

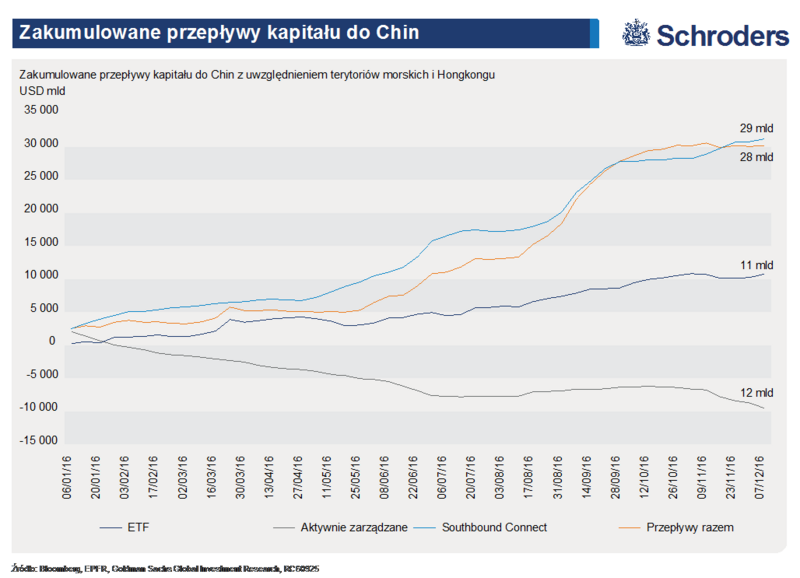

- Wyższe stopy procentowe/wystromienie krzywej dochodowości - przy wystromionej krzywej dochodowości oraz umiarkowanym wzroście inflacji oczekujemy, że stopy procentowe w Chinach będą stopniowo odbijały się od dna w krótkim terminie, aczkolwiek nie przewidujemy wzrostów w okresie późniejszym. Istnieje także możliwość, że w I półroczu 2017 r. lokalna płynność przesunie się z rynków obligacji i nieruchomości na rynek akcji w Chinach i w Hong Kongu, przy udziale transferów kapitału za pomocą kanału inwestycyjnego Southbound.

- Polityki handlowe prawdopodobnie staną się bardziej protekcjonistyczne. Chociaż Trump nazwał Chiny manipulatorem kursem waluty, to bardzo mało prawdopodobnym jest, że wprowadzi on drakońskie środki, skutkujące istotnym podkopaniem relacji handlowych pomiędzy Chinami i USA. Jednak umowa Partnerstwa Transpacyficznego (ang. Trans Pacific Partnership) ulegnie prawdopodobnie zawieszeniu, a pojedyncze produkty zostaną obciążone wyższymi taryfami importowymi. Będzie to miało ogólnie negatywny wpływ na globalną wymianę handlową, zaś niektórzy eksporterzy, posiadający znaczną ekspozycję na rynek amerykański, będą musieli się mierzyć ze wzrostem niepewności.

- Kontynuacja wydatków infrastrukturalnych w Chinach i na innych rynkach w regionie może stanowić w krótkim terminie pewne wsparcie dla cen surowców. Jednak skala odbicia cen może być ograniczona, ze względu na ogólny nadmiar mocy produkcyjnych w przemyśle.

- Historycznie silny dolar amerykański miał negatywny wpływ na rynki wschodzące. Rodzi to ryzyko ewentualnego wycofywania płynności z rynków wschodzących, szczególnie dla małych, otwartych gospodarek. W przypadku Chin może się to przełożyć na presję na kurs juana oraz odpływ kapitału. W październiku juan stracił na wartości 1,5%, a trend spadkowy kontynuowany był po zwycięstwie Trumpa. W celu umożliwienia uporządkowanego dostosowania się kursu do potężnych odpływów Chiny będą prawdopodobnie wprowadzały dalszą kontrolę kapitału, przy użyciu działań administracyjnych. Oczekujemy dalszej deprecjacji waluty do poziomu 7,2-7,5 juana za dolara pod koniec 2017 r.

W międzyczasie chińska gospodarka pokazała w 2016 r. oznaki stabilizacji w wyniku akomodacyjnej polityki pieniężnej oraz bardziej proaktywnej polityki fiskalnej. Liczne dane ekonomiczne, takie jak PKB, wskaźnik cen konsumenckich (CPI), czy wskaźnik cen dóbr produkcyjnych (PPI) wskazują na bardziej stabilne perspektywy dla drugiej co do wielkości gospodarki na świecie.

Koniec okresu deflacji PPI jest szczególnie korzystny dla spółek wydobywczych. Oznacza możliwość podnoszenia cen bez ograniczania popytu na dane dobra, co może doprowadzić do wzrostu marży, mając na uwadze efekt niskiej bazy.

Reformy i zacieśnienie na rynku nieruchomości

Rozluźnienie procesów deflacyjnych wynikało w dużej mierze z odbicia cen surowców na skutek zdyscyplinowanego podejścia do reform po stronie podażowej. Rządowemu celowi zredukowania nadmiaru mocy produkcyjnych, w sektorach takich jak stal i węgiel, towarzyszyło usprawnienie sytuacji w przemyśle (włączając zamykanie kopalń), co znalazło odzwierciedlenie w krótkoterminowym odbiciu cen surowców.

Jednak dopóki nie zauważymy bardziej agresywnej redukcji mocy produkcyjnych oraz realnej poprawy popytu, nie będziemy przekonani co do tego, że przeprowadzono prawdziwe reformy.

W międzyczasie stymulująca polityka doprowadziła do wyraźnej poprawy na rynku nieruchomości w miastach 1 i 2 kategorii (ang. tier 1, tier 2). Pomimo że mamy w tym przypadku do czynienia z ryzykiem w postaci ostatnich działań rządowych, zaostrzających regulacje na rynku nieruchomości, to spodziewamy się, że rządowe inwestycje infrastrukturalne pozostaną kluczowym czynnikiem napędzającym gospodarkę w następnym roku, w obliczu spowolnienia w budownictwie.

Co będzie napędzało rynki w Chinach?

Spoglądając w przyszłość, dodatkowa płynność zapewniana przepływami kapitału za pośrednictwem kanału Southbound w schemacie Stock Connect (rozwiązania, w ramach którego inwestorzy z kontynentalnych Chin oraz z Hongkongu mogą handlować akcjami, notowanymi na tych dwóch rynkach) oraz poprawa perspektyw dla cyklicznych sektorów (takich jak energia, surowce i dobra kapitałowe) są pozytywnymi czynnikami, które powinny prowadzić rynki ku wzrostom.

Z drugiej jednak strony zacieśnianie na chińskim rynku nieruchomości, deprecjacja juana na skutek odpływu kapitału oraz wyższe stopy procentowe w połączeniu z zewnętrzną niepewnością polityczną, mogą potencjalnie stanowić przeszkody dla rynku.

Historyczne stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników i mogą nie być powtórzone w przyszłości.

Hongkong

Szerzej pojmowana słabość gospodarki Chin, ściślejsza kontrola kapitału oraz dalszy spadek turystów z kontynentalnych Chin wciąż odbijają się na wzroście gospodarczym w Hongkongu.

Niemniej jednak z perspektywy wycen w dłuższym horyzoncie inwestycyjnym, lokalne spółki z sektora bankowego oraz nieruchomości komercyjnych, tak jak i zdywersyfikowane regionalne i globalne konglomeraty wyglądają dziś atrakcyjnie. Bilanse blue chipów z Hongkongu są zwyczajowo bardzo zachowawcze, relacje ugruntowane, a kadry kierownicze dobrze znane inwestorom od wielu lat.

Z drugiej jednak strony jesteśmy ostrożni wobec nieruchomości mieszkaniowych. Ze względu na niską dostępność na lokalnym rynku rząd kontynuuje próby wyeliminowania spekulacyjnego popytu na nieruchomości mieszkaniowe poprzez zwiększone opłaty skarbowe.

A to, w połączeniu z wzrastającą podażą w nadchodzących latach będzie prawdopodobnie wywierało dalszą presję na rynek nieruchomości w 2017 r. Jednak w przypadku nieruchomości komercyjnych perspektywy są bardziej stabilne, przy czynszach dla budynków klasy "A", wciąż rosnących w skromnym tempie.

Tajwan

Gospodarka Tajwanu pozostaje anemiczna, przy ogólnie przytłumionym wzroście akcji kredytowej w ostatnich latach. iPhone 7 okaże się prawdopodobnie produktem przejściowym, podczas gdy oczekiwania odbiorców względem iPhone 8 są wysokie.

Ponadto, konkurencja ze strony lokalnych chińskich dostawców podzespołów elektronicznych znacznie się nasiliła w ciągu ostatnich kilku lat, co doprowadziło do obniżenia w perspektywie średnioterminowej marż dla wielu tajwańskich firm. Trudno jest dostrzec wyraźny czynnik, który mógłby przynieść poprawę w tajwańskim sektorze technologii, od produktu firmy Apple począwszy.

1. Transakcje lub inwestycje, zorientowane na czerpanie korzyści z trendów w polityce fiskalnej i monetarnej, nakierowanych na zwiększenie krajowej produkcji oraz na hamowanie efektów deflacji.

2. Sektory i akcje postrzegane jako bezpieczne przystanie, które charakteryzuje mniejsza zmienność zysków i wyższy od średniej poziom stopy dywidendy.↩

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Louisy Lo, Head of Greater China Equities, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Authors

Tematy