Perspektywy na rok 2017: dług rynków wschodzących (Absolute Return)

W potencjalnie trudnym dla rynków długu 2017 roku wyselekcjonowane obligacje skarbowe w lokalnej walucie mogą zaoferować najlepsze szanse na atrakcyjne wyniki. Najlepiej jednak sprawdzać w tej klasie aktywów powinny się strategie absolutnej stopy zwrotu (ang. absolute return).

- Elastyczne i selektywne podejście do inwestycji, z nastawieniem na ochronę kapitału będą w 2017 roku ważniejsze niż kiedykolwiek.

- Po dokonaniu reform, część z rynków wschodzących jest lepiej przygotowana na nieuchronne zmiany.

- Jest kilka ciekawych okazji inwestycyjnych na wybranych rynkach wschodzących (ang. EM) w segmencie obligacji skarbowych. Jednakże wierzymy, że należy unikać obligacji denominowanych w dolarze.

Ryzyka

Wierzymy, że istnieją warunki ku temu, by FED przyspieszył proces normalizacji polityki pieniężnej. To stworzy presję na globalne rynki długu, a wschodzące w szczególności.

Tymczasem słabnąca ścieżka wzrostu w Chinach wraz z rosnącymi poziomami zadłużenia staną się poważnym powodem do obaw. W tym kontekście istnieje poważne ryzyko, że niekontrolowany odpływ kapitału z Chin może doprowadzić do poważnych turbulencji w globalnym systemie finansowym.

Szanse

Dobre wieści są takie, że wiele krajów rozwijających się jest obecnie lepiej przygotowanych na wyzwania, dzięki dokonanym zmianom w polityce makroekonomicznej wdrożonym na przestrzeni minionych 3 lat.

Te zmiany są zaawansowane w krajach takich jak Brazylia, Kolumbia, Rosja, Indie, Indonezja oraz RPA. Te kraje doświadczyły już potężnej dewaluacji waluty, cyklu zacieśniania polityki pieniężnej i wdrażania reform. W rezultacie presja inflacyjna oraz duże deficyty na rachunkach bieżących, których te państwa doświadczyły w latach 2013-2015, są obecnie pod kontrolą.

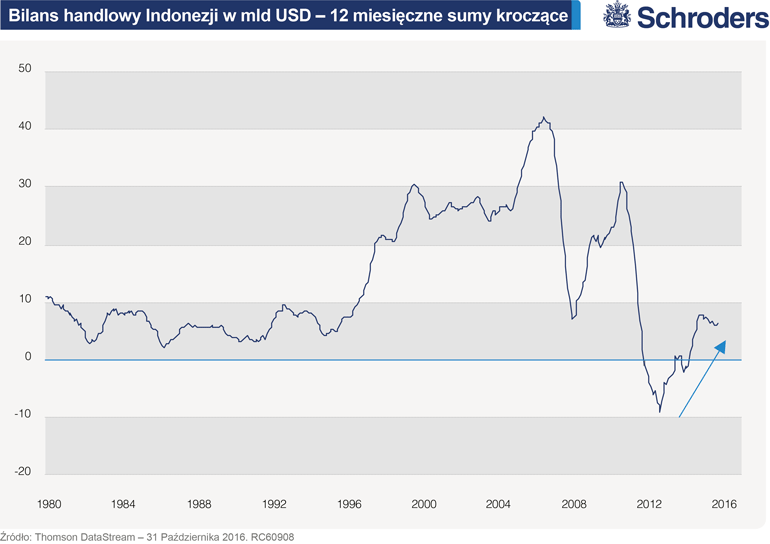

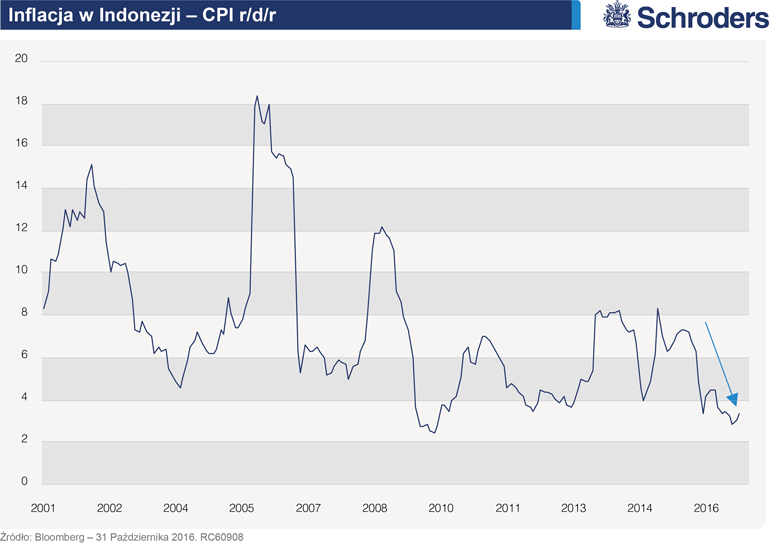

Wykres poniżej przedstawia przykład Indonezji, gdzie wyeliminowano deficyt handlowy, a inflacja jest na wieloletnich minimach.

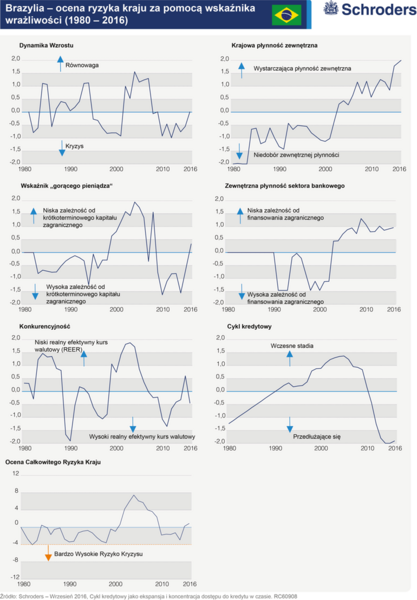

Brazylia to również przykład pokryzysowej poprawy, ilustruje to poniższy wykres. To pokazuje, że Brazylia opuściła strefę zagrożenia, oceniając po ostatniej poprawie wskaźnika ryzyka kraju (ang. „country risk score”). Ocena różnych wskaźników wrażliwości bazuje na analizie ilościowej, stworzonej przez Schroders Emerging Market Debt Absolute Return.

Stabilność w obliczu wyzwań 2016 roku

Rynki już zaczęły nagradzać odzyskaną stabilność makroekonomiczną. Z początkiem 2016 roku,

część rynków obligacji krajów rozwijających się oraz walut tych rynków weszło w silną korektę

wyśrubowanych w ostatnich latach cen. Warto zauważyć, że wiele z tych rynków wykazało ostatnio

sporą odporność na różne nerwowe wydarzenia.

Powszechna siła dolara, przyspieszenie ucieczki kapitału z Chin, głosowanie w sprawie Brexitu, próba

przewrotu wojskowego w Turcji i wybory prezydenckie w USA są pośród tych wydarzeń 2016 roku,

które nie dały rady wpędzić rynki wschodzące w kryzys. To dobre uzasadnienie faktu, że kraje

rozwijające się znacząco ograniczyły swoje uzależnienie od krótkoterminowego kapitału

zagranicznego.

Znów można luzować

Ważną konsekwencją przywróconej równowagi makroekonomicznej jest to, że kilka banków

centralnych państw rozwijających się mogło zakończyć zaostrzanie polityki pieniężnej, prowadzonej

w ostatnich latach. Jest tak szczególnie w Brazylii, gdzie stopy są stopniowo obniżane

z nieprawdopodobnie wysokiego poziomu 14.25%. Długoterminowe obligacje rządowe Brazylii

z rentownością 12% mogą znakomicie się spisywać w 2017 roku. To samo można powiedzieć

o inwestycjach w Kolumbii, Rosji, Indonezji i RPA, gdzie rentowności są bardzo wysokie, a waluty

ustabilizowały się. Co więcej, jeśli odbicie na surowcach będzie kontynuowane, pozytywne prognozy

zyskują na sile.

2017: rok zróżnicowanych wyników

Jednakże nie wszystkie kraje czy sektory na rynkach długu krajów wschodzących są dobrze

ustawione, by korzystać z pozytywnych trendów. O ile sporo okazji pojawiło się na kilku

wyselekcjonowanych rynkach obligacji, to długu w twardej walucie (dolarze amerykańskim) powinno

się unikać. Ten sektor oferuje niskie rentowności, słabą płynność i będzie bardzo uzależniony od

zmian cen amerykańskich obligacji skarbowych. Czynnik negatywny to również nadmierne jego

przeważenie w portfelach funduszy obligacji (zarówno globalnych, jak i rynków wschodzących).

Uwaga jest również wskazana w przypadku krajów takich jak Turcja, gdzie sygnały ostrzegawcze

przed kryzysem są bardzo wyraźne.

Podsumowując, podejście inwestycyjne zakładające elastyczność, selekcję i ochronę kapitału jest

konieczne, bardziej niż kiedykolwiek, by osiągać zyski w nadchodzącym roku, który to pod tym

względem będzie bardzo selektywny.

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Abdahllah'a Guezour'a, Fund Manager, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Tematy