Jak tanie są globalne rynki akcji? 5 kluczowych wskaźników pozwalających ocenić wartość rynków

Co jest najlepszym narzędziem do znalezienia tanich rynków? Przytaczamy argumenty za i przeciw każdemu podejściu i omawiamy najnowsze notowania głównych rynków.

Authors

Kluczem przy podejmowaniu decyzji inwestycyjnych są wyceny. Inwestowanie gdy rynki są drogie sprawia, że stopy zwrotu będą najpewniej niskie w średnim i długim terminie. Z kolei inwestowanie gdy rynki są tanie sprawia, że Twoje szanse na uzyskanie wysokich stóp zwrotu są wyższe.

Uwaga! Wyceny są bezużyteczne w przypadku próby przewidywania zachowania rynków akcji w krótkim horyzoncie, gdy dominują strach, chciwość i inne równie szczególne czynniki.

W przypadku wycen inwestorzy mogą wykorzystywać wiele różnych miar. Każda z nich mówi jednak o czymś trochę innym. Wszystkie mają swoje zalety i wady, dlatego najlepsze efekty powinno przynieść rozsądne ich wykorzystanie - wzięcie pod uwagę niekiedy sprzecznych wniosków jakie z nich płyną.

Prognozowany wskaźnik C/Z

Często wykorzystywaną miarą jest prognozowany wskaźnik ceny do zysku - prognozowany C/Z. Jego istota sprowadza się do podzielenia wyceny całego rynku lub cen przez sumę prognozowanych zysków na akcję wszystkich spółek na przestrzeni

najbliższych 12 miesięcy. Im niższy wynik, tym atrakcyjniejsza wycena rynku.

Oczywistym minusem jest to, że nikt nie wie ile faktycznie wyniesie przyszły zysk spółek. Analitycy próbują to oszacować, jednak często popełniają błędy zawyżając prognozowane zyski, przez co akcje wydają się tańsze niż faktycznie są.

Kroczący wskaźnik C/Z

Jest to być może nawet bardziej powszechnie wykorzystywany wskaźnik. Z punktu widzenia konstrukcji jest on podobny do prognozowanego wskaźnika C/Z, jednak wykorzystuje zyski z minionych, a nie przyszłych 12 miesięcy. W przeciwieństwie do

prognozowanego wskaźnika C/Z nie wymaga on więc prognozowania. Jednak minione 12 miesięcy może też dawać niewłaściwy obraz.

Ma to szczególne znaczenie gdy zyski znacząco spadły, jednak oczekuje się ich poprawy. Dla przykładu, akcje brytyjskie są obecnie bardzo drogie pod względem tego wskaźnika, częściowo z powodu spadków cen surowców w przeszłości i dużej zależności brytyjskiego rynku właśnie od surowców.

Jednak w obliczu oczekiwań co do wzrostu poziomu zysków, ceny surowców w tym roku odbiły. Brytyjski rynek akcji wydaje się więc bardzo drogi z punktu widzenia kroczącego wskaźnika C/Z, jednak znacznie tańszy gdy weźmiemy pod uwagę prognozowany C/Z.

Wskaźnik CAPE

Innym kluczowym wskaźnikiem monitorowanym przez rynkowych inwestorów i zyskującym coraz większą popularność jest cyklicznie skorygowany wskaźnik ceny do zysku (cyclically-adjusted price to earnings). Jest on powszechnie znany jako CAPE lub wskaźnik C/Z Shillera w uznaniu dla profesora Roberta Shillera, który przyczynił się do

jego popularyzacji.

Ideą tego wskaźnika było pozbycie się wady kroczącego C/Z jaką jest wrażliwość na zysk z ostatnich 12 miesięcy, poprzez odniesienie ceny do przeciętnych zysków z ostatnich 10 lat, przy ich jednoczesnym skorygowaniu o inflację. Taki zabieg ogranicza wpływ krótkoterminowych zmian poziomu zysków.

Wysoki wskaźnik C/Z Shillera oznacza, że przyszłe wyniki w długim terminie są raczej słabe. Jego wadą jest jednak to, że bardzo słabo przewiduje punkty zwrotne na rynkach. Akcje amerykańskie przez wiele lat były wyceniane bardzo wysoko pod względem tego wskaźnika, jednak nie przeszkadzało im to drożeć jeszcze bardziej.

Wskaźnik Cena do wartości księgowej

Wskaźnik ceny do wartości księgowej (C/WK) porównuje cenę z wartością księgową lub wartością aktywów netto całego rynku. Wysoka wartość oznacza, że spółka jest droga w relacji do wartości aktywów jakie posiada na bilansie. Może tak być w przypadku gdy w przyszłości oczekiwany jest wyższy wzrost.

Niska wartość wskazuje na to, że rynek wycenia spółkę nieznacznie wyżej (lub nawet poniżej, jeśli wartość jest mniejsza od 1) niż wynosi jej wartość księgowa. Związek z wartością aktywów spółki jest jednym z powodów, dla których wskaźnik ten jest popularny wśród inwestorów skupionych na wycenie, określanych mianem inwestujących w wartość.

Jednak w przypadku spółek technologicznych lub z sektora usług, które nie mają wielu aktywów materialnych, jest on w dużej mierze bezużyteczny. Co więcej, różnice w stosowanych standardach rachunkowości mogą prowadzić do znaczących rozbieżności przy porównywaniu spółek z całego świata.

Wskaźnik Stopa dywidendy

Stopa dywidendy - dochód inwestorów wyrażany jako procent ceny akcji - była użytecznym narzędziem przewidywania przyszłych stóp zwrotu.

Niska stopa oznacza gorsze przyszłe zyski.

Jednak chociaż miara ta nadal ma pewne zalety, to na przestrzeni ostatnich kilkudziesięciu lat jej skuteczność uległa pogorszeniu.

Jednym z powodów jest to, że w porównaniu do wypłaty dywidendy coraz bardziej popularny jako sposób dzielenia się zyskiem z akcjonariuszami stał się skup akcji (skup akcji umożliwia podniesienie ceny akcji).

Trend ten uwidocznił się najbardziej w USA, jednak obserwowany był również gdzie indziej. Co więcej, wskaźnik ten uniemożliwia wycenę wielu spółek o wysokim tempie wzrostu, które albo nie wypłacają dywidendy wcale, albo na bardzo małym poziomie, wybierając drogę reinwestycji gotówki w celu finansowania wzrostu.

Uwagi ogólne

Inwestorzy powinni wystrzegać się pokusy prostego porównywania miar wyceny szacowanych dla różnych regionów. Różnice w stosowanych standardach rachunkowości oraz cechy poszczególnych rynków akcji sprawiają, że niektóre z nich stale cechują się wyższymi wycenami niż inne.

Dla przykładu, spółki technologiczne są droższe niż te z innych sektorów z uwagi na ich relatywnie lepsze perspektywy wzrostu. Rynek o znaczącej ekspozycji na sektor technologiczny, taki jak chociażby amerykański, będzie przez to stale wyceniany wyżej niż np. w Europie. Oszacowując wyceny na różnych rynkach należy „sprowadzić je do wspólnego mianownika” aby pozbyć się tego czynnika.

Jednym ze sposobów jest wycena każdego rynku i sprawdzenie czy jest on droższy czy tańszy niż w przeszłości.

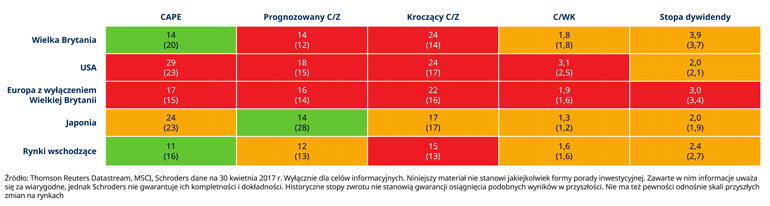

Zaprezentowaliśmy to w poniższej tabeli posługując się omówionymi miarami wyceny.

W każdym przypadku prezentujemy mnożnik wyceny dla każdego regionu. W nawiasach podajemy zaś przeciętną (mediana) z ostatnich 10 lat.

Jeśli rynek w porównaniu do jego 10-letniej przeciętnej wyceniany jest tanio, to komórki mają kolor zielony, jeśli neutralnie, to pomarańczowy, a jeśli drogo, to czerwony. Wszystkie dane prezentowane są na 30 kwietnia 2017 roku.

Inwestorzy powinni zawsze pamiętać, że wyniki historyczne oraz zachowanie rynków w przeszłości nie są wiarygodnym wyznacznikiem przyszłości.

Wyceny rynków akcji w porównaniu do 10-letniej przeciętnej (mediana)

Wielka Brytania

Pod koniec kwietnia rynek brytyjski pod względem wskaźnika CAPE wyceniany był na poziomie 14 krotności zysków, w porównaniu z 10-letnią przeciętną na poziomie 20 krotności. Pod względem tego wskaźnika jest on więc bardzo tani.

Jednak zarówno kroczący wskaźnik C/Z, jak i prognozowany C/Z sugerują wyceny wyższe od 10-letnich przeciętnych, a w przypadku wskaźnika ceny do wartości księgowej (C/WK) oraz stopy dywidendy neutralne.

W dłuższym okresie rynek brytyjski wygląda więc na wyceniony relatywnie neutralnie. Wyceny nie wydają się jednak być czynnikiem decydującym o stopach zwrotu, w przeciwieństwie do Brexitu, kursu funta i cen surowców.

USA

Biorąc pod uwagę wyceny, trudno jest dostrzec cokolwiek innego niż trudne czasy dla amerykańskiego rynku w długim okresie.

Ponieważ rynek ten cechuje najsilniejszy wzrost gospodarczy i potencjalne korzyści ze zmian podatkowych zapowiadanych przez prezydenta Donalda Trumpa, to można spierać się, czy przez przypadek nie jest to klejnot w świecie rozczarowujących perspektyw. Można jednak powiedzieć, że relatywnie drogi. Potrzeba więc wiele odwagi aby w pełni zwrócić się ku rynkowi amerykańskiemu.

Inne regiony

Po dość solidnych wzrostach Europa również stała się dość droga, podczas gdy wyceny wydają się bardziej korzystne w Japonii. Wycena rynku japońskiego pod względem wskaźnika ceny do wartości księgowej na poziomie 1,3 krotności na innych rynkach postrzegana byłaby jako wyjątkowo niska.

Jednak japońskie spółki już od długiego czasu są stale nieefektywne. To natomiast skłoniło inwestorów do (uzasadnionego) wyceniania ich pod względem tego wskaźnika z dyskontem w porównaniu np. do USA. Jest to dobry przykład na to, że przy porównaniach pomiędzy regionami należy zachować ostrożność.

Rynki wschodzące doświadczyły ożywienia i zdołały odrobić część strat, nadalzachowując jednak pewną atrakcyjność. Ich wyceny pod względem kroczącego wskaźnika C/Z są nieco wysokie, jednak z punktu widzenia innych miar wyglądają dość dobrze, przynajmniej w ujęciu relatywnym.

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Duncana Lamont, Head of Research and Analytics, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Authors

Tematy