Perspektywy na rok 2018: Akcje azjatyckie (bez Japonii)

Korzystne globalne tło dla azjatyckich akcji oznacza, że szersze branżowe trendy będą w 2018 r. kontynuowane.

Authors

2017 rok był dla akcji azjatyckich godny odnotowania, w momencie pisania tego komentarza całkowite stopy zwrotu regionalnych rynków dla inwestycji w USD wyniosły ok. 40%. Były to najmocniejsze stopy zwrotu od 2009 r., a w perspektywie pięciu kalendarzowych lat okazały się najlepsze w ostatnich 30 latach.

Jeszcze istotniejsze jest to, że rok temu staliśmy przed ogromną niepewnością na froncie politycznym i gospodarczym. Prezydent Trump został nieoczekiwanie wybrany w USA, ogromna niepewność została wykreowana przez Brexit, a w Europie podniesione zostały obawy o integralność Unii Europejskiej (UE) w związku ze wzrostem popularności partii populistycznych. Umacniający się dolar, który zazwyczaj jest niekorzystny dla rynków azjatyckich i obawy odnośnie Korei Północnej stały się najpoważniejszymi powodami do obaw.

A więc jakie lekcje możemy wyciągnąć z faktu, że akcje tak spektakularnie zignorowały te czynniki ryzyka i powędrowały na nowe szczyty na wielu rynkach regionu?

Optymalne tło

Po pierwsze ekonomia góruje nad polityką i większość politycznej retoryki oblewa testy z implementacji w realnym świecie. W USA nie zostały wcielone w życie potężne środki stymulujące, pomysł podatków dostosowawczych na granicach został porzucony i nie zaobserwowaliśmy żadnego znacznego wzrostu barier celnych.

W tym samym czasie utrzymujące się w ostatnim roku makroekonomiczne tło umiarkowanego wzrostu i niskiej inflacji nieustannie stanowiło optymalne tło dla akcji - nie za gorące, nie za zimne... ale delikatnie cieplejsze od ogólnego obrazu globalnego wzrostu.

Amerykański dolar również wycofał się ze swoich wcześniejszych szczytów, co ułatwiło państwom azjatyckim obsługiwanie swojego długu, zważywszy na aprecjację ich lokalnych walut. Wszystko to utrzymywało konstruktywne środowisko apetytu na ryzyko dla akcji na świecie, co z kolei wspierało lokalne rynki.

Zyski wystrzeliły

Po drugie, co być może istotniejsze - zyski prześcigają gospodarkę. Tym, co zapewniło turbo doładowanie dla azjatyckich akcji w tym roku były bardzo mocne zyski i konsekwentne pozytywne rewizje oczekiwań.

Rozpoczynaliśmy rok 2017 z konsensusem oczekiwań ok. 12% wzrostu zysku na akcje (EPS) w tym roku. W momencie pisania tego tekstu wygląda na to, że faktycznie obserwujemy ponad 22% wzrost EPS, o wiele bardziej dynamiczny rezultat.

To oznacza, że mimo że rynkowe indeksy urosły o 40%, mnożniki wycen nie musiały być najważniejszym czynnikiem napędzającym ekspansję i dziś spodziewany wskaźnik przyszłej relacji cena-zysk (P/E) indeksu na poziomie 13-14x jest tylko delikatnie powyżej poziomu, na którym był na początku roku.

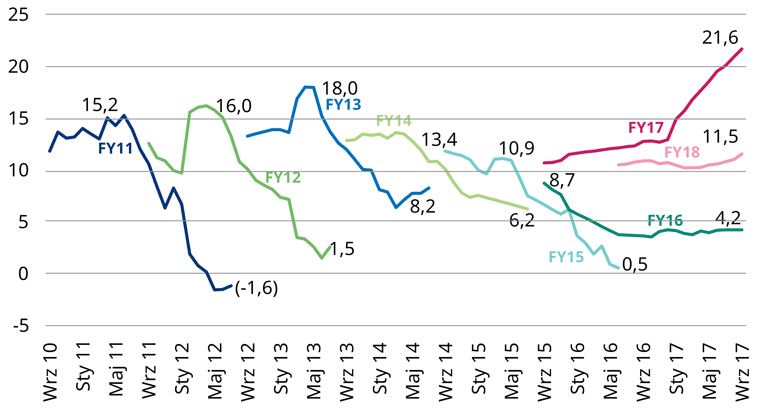

MSCI Asia ex-JPS - EPS trendy wzrostu

Konsensus prognoz wzrostu EPS - trend (%)

Źródło: Factset, Datastream, CLSA, Październik 2017 r.

Godne uwagi jest to, w jak wysokim stopniu wzrost nie jest zależny od tradycyjnie analizowanych czynników makroekonomicznych. W zamian bazuje na losach czynników o znacznie niższych profilach cenowych - pamięci NAND i DRAM - które są kluczowymi składnikami w budowie smartfonów, laptopów, serwerów i innych produktów IT.

Spora część tego 22% wzrostu EPS jest przypisywana do koreańskich spółek technologicznych: Samsung Electronics i SK Hynix. Tylko te dwie spółki prawdopodobnie zarobią ok. 52 mld USD w 2017 r. versus tylko 22 mld USD w zeszłym roku, z czego ok. 70% można przypisać do zysków z ich oddziałów zajmujących się pamięciami.

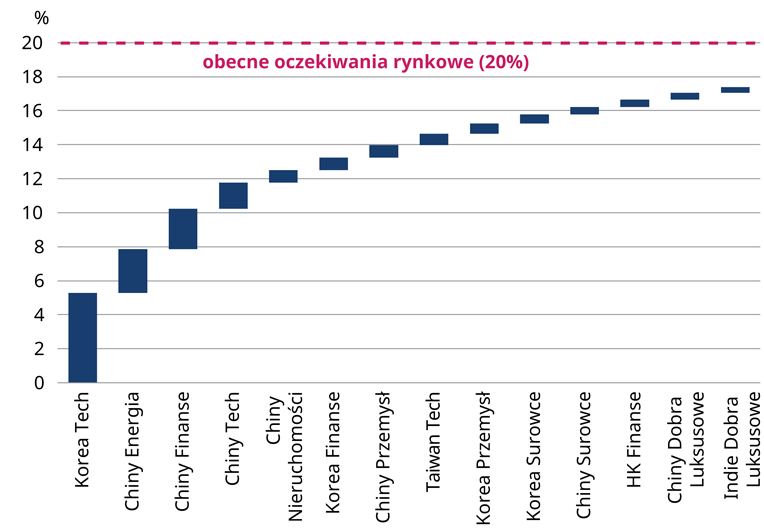

Najwięksi kontrybutorzy do oczekiwań wzrostu zysków w Azji (bez Japonii) w 2017 r.

Źródło: UBS, Październik, 2017 r.

Rosnące ceny pamięci miały niewiele wspólnego z tradycyjnymi czynnikami makroekonomicznymi i wiele wspólnego ze zwiększonymi, specyficznymi dla tej branży trendami w zakresie popytu i podaży. Jest to branża, która skonsolidowała się z nieracjonalnej struktury, składającej się z więcej niż 10 graczy do bardziej stabilnej, bliskiej oligopolowi, składającej się z 3 do 4 graczy.

Samsung przewodzi stawce z dominującym 40-50% udziałem rynkowym. Tymczasem popyt był bardzo silny, wspierany szczególnie przez szybką rozbudowę centrów przetwarzania danych w technologii chmur przez podmioty takie jak Amazon, Alibaba, Google i Microsoft.

Podobnie chińscy gracze e-commerce również zaobserwowali solidny wzrost zysków, zwłaszcza triumwirat Baidu, Alibaba i Tencent. Te trzy przedsiębiorstwa wspólnie zaraportują prawdopodobnie ponad 80% wzrost zysków rok do roku. Również w przypadku koreańskich marek technologicznych zyski w tym roku konsekwentnie przebijały oczekiwania, a prognozy zostały znacznie podwyższone.

Znów czynniki napędzające zyski związane były bardziej z branżowymi trendami i w dużym stopniu nieskorelowane z tradycyjnymi czynnikami, jak wzrost PKB lub wydatki rządowe. To, do czego się zbliżamy, to rewolucja w sposobie, w jaki konsumenci spędzają swój czas (więcej czasu w mediach społecznościowych/grając), konsumują (więcej e-commerce), dokonują transakcji (więcej płatności online), poszukują informacji i również jak przedsiębiorstwa komunikują się z klientami. Wszystko to tworzy tsunami danych do przeprocesowania i wykorzystania przez przedsiębiorstwa. Jak mawiają: „dane to nowa ropa”.

Skupieni na przyszłości

Trzecim wnioskiem jest to, że pomimo tego, że globalny wzrost jest dziś lepszy i wzrost zysków wygląda zdrowo, dla wielu firm otoczenie operacyjne jest nadal bardzo trudne. Przeciętne wyniki dla rynku kryją za sobą pewnych ogromnych zwycięzców, którzy zainkasowali nieproporcjonalnie dużą część łupów. Jako inwestorzy musimy być mocno skupieni na przyszłości i szybko zmieniającej się sytuacji w prawie każdej z branż.

Spoglądając w 2018 r. uważamy, że każda z tych trzech lekcji pozostaje niezwykle istotna. Jak zawsze istnieje pewna doza politycznej niepewności. Plany Fed dotyczące podwyżek stóp i redukcji bilansu nadal mogą wstrząsnąć rynkami. Jednakże w odniesieniu do naszych portfeli akcji uważamy, że powinniśmy pozostać skupieni bardziej na analizie bottom up i fundamentach spółek niż na makro machinacjach polityków i bankierów centralnych.

Szersze branżowe trendy, jak rosnące wykorzystanie robotyki i automatyzacja w branży produkcji przemysłowej, a także nadchodzący wzrost popularności elektrycznych i autonomicznych pojazdów, z czasem będą tylko nabierać na sile. Minęło tylko 10 lat od kiedy rozpoczęto sprzedaż iPhone’a, co było tak naprawdę sygnałem do startu eksplozji dla całego e-biznesu. Podobne rzeczy, jak zdolność maszyn do nauki i sztuczna inteligencja są nadal w początkowej fazie rozwoju.

W tle opisanej scenerii, nadal jesteśmy podekscytowani długoterminowym potencjałem wzrostu wielu akcji, które posiadamy w naszych portfelach dedykowanych akcjom azjatyckim. Mimo że rynki są całkiem „efektywne” - wyceny silniejszych biznesów bazują w pełni na dzisiejszych zyskach, uważamy, że nie znajdujemy się jeszcze na terytorium „bańki” i lepsze przedsiębiorstwa mogą urosnąć do ich obecnych mnożników na przestrzeni jednego do dwóch lat.

Po tak silnych wynikach w 2017 r. powinniśmy oczekiwać bardziej umiarkowanych stóp zwrotu w perspektywie 12 miesięcy, ale to nie powinno powstrzymywać nikogo od tego, czy będzie utrzymywał w portfelu pozycje, które w przyszłości będą liderami wzrostów.

Te sektory, papiery wartościowe i państwa powyżej zostały wymienione wyłącznie w celach ilustracyjnych i nie powinny być postrzegane jako rekomendacje do kupna lub sprzedaży.

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Toby'ego Hudsona, Head of Asian ex Japan Equity Investments, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Authors

Tematy