Perspektywy na rok 2018: Akcje rynków wschodzących

Wierzymy, że perspektywy dla akcji rynków wschodzących pozostają pozytywne, aczkolwiek oczekujemy, że w 2018 r. stopy zwrotu będą bardziej umiarkowane.

Authors

Indeks MSCI Emerging Markets Equity dostarczył 35% (inwestycje w USD) rok do roku, korzystając z atrakcyjnych wycen i relatywnego niedoważenia inwestorów po silnych odpływach w latach 2013-2015.

Za wzrostem cen stało odbicie w światowym handlu, wspierane przez zsynchronizowane ożywienie globalnego wzrostu i deprecjację amerykańskiego dolara. To środowisko wspierało poprawę stóp zwrotu z kapitału własnego przedsiębiorstw (ROE) i pozytywne niespodzianki dotyczące zysków. Mocne wyniki akcji spółek technologicznych były kolejnym motorem wzrostu w tym roku.

Wzrost gospodarczy EM pozostanie silny

Schroders oczekuje, że globalny wzrost w 2018 r. zostanie utrzymany na poziomie 3,3%, marginalnie wyżej niż 3,2% oczekiwane dla 2017 r. To powinno nadal wspierać globalny handel, co jest korzystne dla rynków wschodzących (EM). Według prognoz EM mają urosnąć łącznie o 4,9% w 2018 r., zgodnie z 4,9% przewidywanym w tym roku.

Chińska gospodarka według projekcji w 2018 r. ma powiększać się w solidnym tempie. Jednakże oczekujemy, że tempo wzrostu spadnie do 6,4% z 6,8% w 2017 r., zważywszy na zaostrzenie warunków monetarnych. Jest to rezultat pozytywnego ruchu, mającego na celu walkę z lukami prawnymi i ryzykiem w systemie finansowym. Nacisk na jakość wzrostu i skupienie na ryzyku strukturalnym na ostatnim Kongresie Partii jest przez nas mile widziane. Niemniej jednak spowolnienie chińskiego wzrostu prawdopodobnie zadziała na światowy handel jako niewielki hamulec.

W innych krajach oczekujemy kontynuacji gospodarczego odbicia w Rosji i Brazylii. W Rosji rekordowo nisko inflacja prawdopodobnie zapewni przestrzeń dla banku centralnego do kontynuacji luzowania polityki monetarnej. To powinno stymulować konsumpcję i inwestycje.

W Brazylii pojawiają się sygnały tego, że odbicie rozszerza się, a niskie stopy procentowe bedą pomagały w budowaniu zaufania konsumentów i biznesu. Tempo poprawy od tej pory może zależeć od tego, czy proces legislacyjny dotyczący reformy emerytalnej zakończy się sukcesem i ustalona zostanie wiarygodna ścieżka do stabilizacji fiskalnej. Dlatego też polityka prawdopodobnie pozostanie istotna, szczególnie biorąc pod uwagę to, że wybory prezydenckie są zaplanowane na październik 2018 r.

Silny wzrost na rynkach wschodzących Europy Centralnej, jak Polska, Węgry i Czechy, prawdopodobnie się utrzyma. Oczekiwane poszerzenie gospodarczego ożywienia w strefie euro powinno w dalszym ciągu być korzystne. Redukcja nadprogramowych zdolności wytwórczych prowadzi do ponownego pojawienia się presji inflacyjnej, do tego przechodzimy we wczesny etap zacieśniania monetarnego, który według nas będzie korzystny dla rentowności banków.

Oczekujemy, że wzrost w Indiach będzie wspierany przez rekapitalizację banków, która powinna umożliwić rozszerzenie akcji kredytowej w miarę, jak będziemy przesuwać się przez 2018 i 2019 r. Dodatkowo prawdopodobnie zaobserwujemy pewne fiskalne wsparcie dla wzrostu przed wyborami w 2019 r.

Wyceny nie są już niskie, ale ożywienie stóp zwrotu będzie trwało

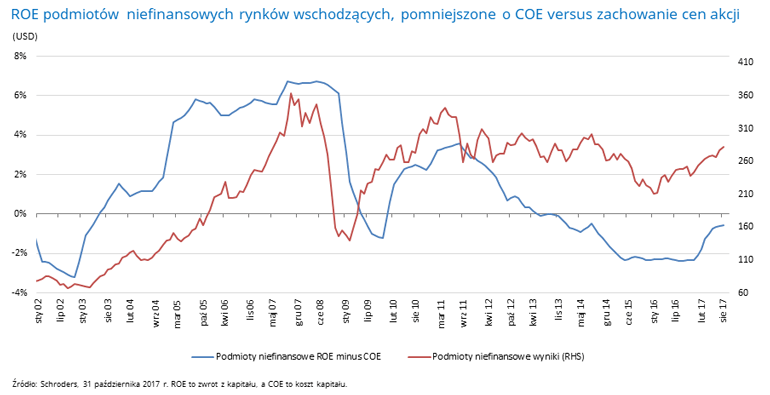

Nastąpił przełom w cyklu i zwrot z kapitału własnego odbudowuje się. Jest to wspierane przez lepsze warunki gospodarcze, łącznie z wcześniejszymi działaniami przedsiębiorstw w kwestii wydatkowania kapitału i efektywności operacyjnej. Zaobserwowaliśmy również zwrot w cyklach kredytowych w niektórych państwach wschodzących, które zazwyczaj są wieloletnie.

Źródło: Schroders, 31 października 2017 r. ROE to zwrot z kapitału, a COE to koszt kapitału.

Wierzymy, że istnieje ograniczona perspektywa dla ekspansji mnożników w następnych 12 miesiącach. Zagregowane wskaźniki cena-wartość księgowa i cena-zysk są teraz delikatnie powyżej swoich długoterminowych średnich, więc rynek przewiduje, że odbicie zysków będzie trwało i wzrośnie zysk na akcję (EPS). Oczekujemy, że EPS wzrośnie o 10-15% w następnych 12 miesiącach.

Pod względem relatywnym wyceny pozostają atrakcyjne. Indeks MSCI Emerging Markets jest na poziomie 12.8x wskaźnika przyszłego cena-zysk (PER), czyli o 24% taniej w porównaniu do indeksu MSCI World.

Nadal myślimy, że istnieje tendencja do osłabiania się amerykańskiego dolara w średnim terminie. Deprecjacja amerykańskiego dolara jest mocno skorelowana z dobrymi wynikami akcji rynków wschodzących i wierzymy, że ich waluty, wyłączając chińskiego juana, pozostają zbyt nisko wycenione. Ale amerykański dolar może nadal otrzymywać wsparcie w trakcie pierwszej połowy 2018 r., zważywszy na trwające zacieśnianie amerykańskiej polityki monetarnej i potencjalną stymulację przez reformę fiskalną.

Ryzyko dla wzrostu rynków wschodzących

Istnieją trzy kluczowe czynniki, które potencjalnie mogą zaważyć na pozytywnych perspektywach dla EM w następnym roku:

• Spowolnienie w Chinach

Szybki wzrost zadłużenia w Chinach w ciągu ostatnich 10 lat zwiększył ryzyko gospodarcze i finansowe. Wyzwaniem dla rządu jest osiągnięcie wzrostu na poziomie celu jednocześnie kontrolując te ryzyka.

Nie oczekujemy nagłego i istotnego spowolnienia chińskiej gospodarki. Zadłużenie przedsiębiorstw jest dość wysokie na poziomie 170% PKB, ale z tego 110% odnosi się do przedsiębiorstw państwowych. Dług jest w przeważającym stopniu finansowany wewnętrznie, dzięki wysokiej krajowej stopie oszczędności. Kontrola systemu bankowego i znaczny wpływ na realną gospodarkę również zapewniają władzom środki do zarządzania wzrostem.

Jednakże władze zauważają potrzebę zajęcia się ryzykiem systemu finansowego. Będzie miała miejsce nieustająca presja na poprawę koordynacji regulacji systemu finansowego. W wyniku podjętych środków, wzrost zadłużenia prawdopodobnie spowolni w nadchodzących latach i możliwe, że wolniejszy wzrost gospodarczy w horyzoncie średnio terminowym zostanie zaakceptowany.

Nie wiadomo, jakie tempo spowolnienia będzie do zaakceptowania. W każdym przypadku władze mogą tylko kierować tempem wzrostu, a nie je ustalać. W konsekwencji istnieje ryzyko, że wzrost w Chinach w horyzoncie krótko terminowym spowolni bardziej i szerzej niż oczekiwano. Chociaż dzięki elastyczności chińskiej polityki nie zwiastowałoby to kryzysu, to miałoby to wpływ na oczekiwania wobec globalnego wzrostu i ceny surowców.

• Spadek globalnej płynności

Pozostajemy świadomi normalizacji polityki monetarnej ze strony banków centralnych rynków rozwiniętych. Oczekujemy, że banki centralne rynków rozwiniętych pozostaną wrażliwe na globalne warunki gospodarcze i będą działać ostrożnie podczas wycofywania stymulacji - normalizują politykę, bo mogą to robić.

• Amerykańska polityka handlowa

Perspektywy protekcjonizmu w amerykańskiej polityce handlowej pozostają zmartwieniem, szczególnie w zakresie renegocjacji Północnoamerykańskiego Układu Wolnego Handlu. Pewne aspekty negocjowane przez USA będą prawdopodobnie nie do zaakceptowania przez Meksyk i Kanadę. Wynikająca z tego niepewność dla Meksyku może wpłynąć na rynkowy sentyment, apetyt przedsiębiorstw na inwestycje i średnio terminowe perspektywy dla handlu. Mogą również wystąpić negatywne konsekwencje dla szerszego sentymentu rynkowego do akcji z rynków wschodzących.

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Toma Wilsona, Head of Emerging Market Equities, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Authors

Tematy