Perspektywy na rok 2018: Akcje spółek amerykańskich

Wygląda na to, że amerykańskie akcje nadal wspierane są przez fundamenty, ale inwestorzy powinni być świadomi, że czynniki ryzyka są liczniejsze i bardziej skomplikowane niż słabszy wzrost gospodarczy.

Authors

Rok 2017 w wykonaniu amerykańskiego rynku akcji był bardzo mocny. Indeks S&P500 co miesiąc osiągał nowe szczyty, napędzany przez nabierającą momentum gospodarkę i politykę monetarną, która pozostaje bardzo akomodacyjna.

Biorąc pod uwagę skalę wzrostu rynku - ponad 18% do początku grudnia1 - naturalne jest to, że inwestorzy poszukują wskazówek dotyczących tego, w jakim kierunku może teraz podążać. Wielu skupia się najbardziej na wycenach, które są na relatywnie wysokich poziomach.

Ale wysokie wyceny same w sobie nie oznaczają, że korekta jest nieuchronna. Pytanie, czy wyceny są uzasadnione, czy nie. Warren Buffett mówi: „Cena jest tym, co płacisz, wartość jest tym, co otrzymujesz”. Wierzymy, że istnieje kilka powodów do tego, aby mieć pozytywny pogląd.

Porównywanie jabłek z jabłkami

Po pierwsze rok 2017 upłynął pod znakiem przyspieszających zysków przedsiębiorstw. Podczas gdy wzrost zysków w 2016 r. był umiarkowany, dużą pozytywną niespodzianką w 2017 r. była siła zyskowności przedsiębiorstw. Rzeczywiście marże zysków przedsiębiorstw, i zdolność generowania wolnych przepływów pieniężnych (FCF) są na rekordowo wysokich poziomach i nadal wykazują bardzo silne momentum.

Po drugie prawdą jest, że akcje w USA są drogie relatywnie do ich historycznych średnich i relatywnie do akcji na świecie. Jednakże amerykańskie akcje mają długą historię handlu z premią wobec globalnych akcji, a obecna premia jest niewiele wyższa od przeciętnej.

Inwestorzy muszą być również świadomi różnicy w kształcie amerykańskiego rynku akcji względem ich globalnych odpowiedników. Sektor technologiczny jest bardzo duży na amerykańskich rynkach i generuje dużo gotówki. Jeśli mielibyśmy porównać amerykański rynek z europejskim, nie uwzględniając różnicy w wielkości sektora, wyceny amerykańskiego rynku wyglądałyby bardzo podobnie. Jeśli chodzi o relatywnie wysokie wyceny wobec historycznych średnich; wiele największych firm technologicznych było o wiele mniejszych dekadę temu lub wcale nie istniało.

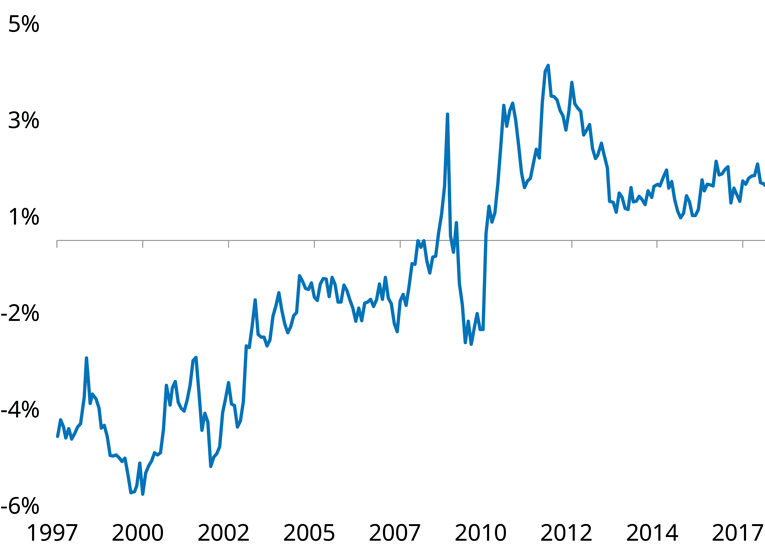

Dodatkowo nie powinniśmy pomijać faktu, że podczas gdy akcje są teraz drogie, drogie są również inne klasy aktywów. Ktoś mógłby polemizować, czy dochody z wolnych przepływów pieniężnych dla akcji robią wrażenie, kiedy porównamy je z rentownościami obligacji2.

Wolne przepływy pieniężne dla amerykańskich akcji versus rentowność 10-letnich amerykańskich Treasuries

Źródło: Schroders/Credit Suisse grudzień 2017 r. Historyczne wyniki nie są wskazówką odnośnie tych, które mogą zostać osiągnięte w przyszłości i mogą się nie powtórzyć

Silny rynek nieruchomości buduje zaufanie konsumentów

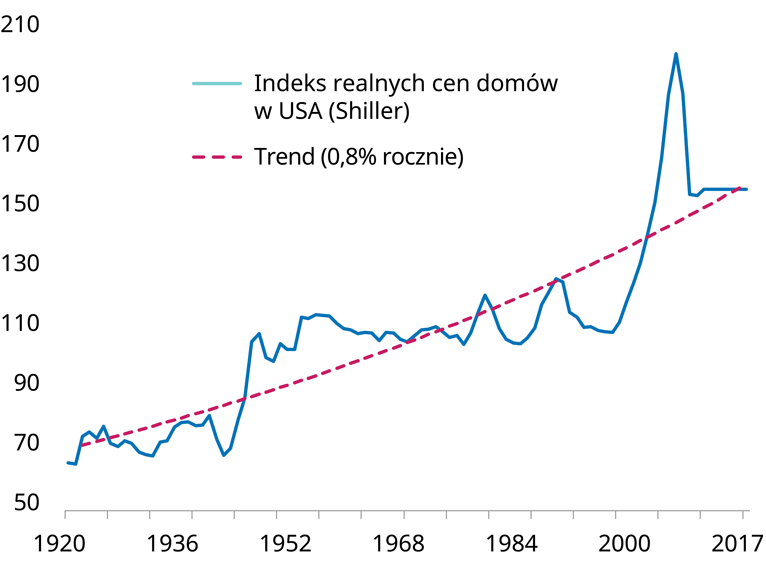

Kolejnym silnym obszarem jest amerykański rynek nieruchomości, który aktualnie jest bardzo solidny. Obecne trendy w sprzedaży - zarówno pod względem wolumenu, jak i cen - są pozytywne, ale rynek nie wygląda na przesilony. Znajdujemy się daleko od szczytów z 2006 r. pod względem przystępności cen. Kondycja rynku nieruchomości jest bardzo ważna w kontekście zaufania konsumentów i wydatków. Zważywszy na to, że wydatki konsumentów odpowiadają za około dwie trzecie amerykańskiej gospodarki, rynek nieruchomości jest istotnym czynnikiem dla siły rynku akcji.

Indeks realnych cen domów (zgodnie z trendem)

Źródło: Schroders/Credit Suisse Grudzień 2017 r. Historyczne wyniki nie są wskazówką odnośnie tych, które mogą zostać osiągnięte w przyszłości i mogą się nie powtórzyć

Wzrost wynagrodzeń rozszerza się

Na koniec, mimo że zbliżamy się do dekady gospodarczego wzrostu, do tego momentu wygenerowany spory wzrost wynagrodzeń nie dotarł do gospodarstw domowych o niskim dochodzie. W tym zakresie widoczne są oznaki zmiany; wzrosty wynagrodzeń w wyższych widełkach dochodu nie osłabł, ale wzrost wynagrodzeń w niższych widełkach dochodu gwałtownie przyspiesza. Implikacją tego trendu powinno być to, że przedsiębiorstwa ukierunkowane na konsumentów, spoza obszaru dóbr luksusowych, powinny nieproporcjonalnie prosperować.

Oczywiście poprawne zidentyfikowanie potencjalnych wygranych i przegranych od trendu jest znacznie bardziej skomplikowane. Pośród innych rzeczy, inwestorzy powinni rozważyć strukturę zatrudnienia w przedsiębiorstwie. Szeroko rozpowszechniony wzrost wynagrodzeń dla konsumentów o niższym dochodzie może napędzać wzrost sprzedaży dla przedsiębiorstw jak Walmart lub Starbucks. Ale zyski mogą poprawić się w niewielkim stopniu - lub wcale - jeśli koszty wynagrodzeń (w dużym stopniu personelu pobierającego minimalną stawkę) również wzrosną. Z drugiej strony zaś, jeśli przedsiębiorstwo angażowało się w obszarze innowacji technologicznych - być może w aspektach automatyzacji realizacji swoich zleceń - może faktycznie zaobserwować poprawę rentowności.

Zakłócenia cyklu

Powyższy przykład świadczy o tym, jak ważne jest rozpoznawanie i angażowanie się w przełomowe zmiany technologiczne w środowisku podwyższonych wartości wycen. Mimo że rynki wyglądają na mocno „podparte”, obecne poziomy rynkowe nie pozostawiają wielkiego marginesu na błąd. Co więcej nawet jeśli wyceny ogólnie pozostają wysokie, może to ukrywać istotne zmiany wewnątrz sektorów rynku i spółki, które nadal mogą zaszkodzić stopom zwrotu.

Przewidujemy na przykład znaczną transformację w sektorze energii i samochodowym na przestrzeni dwóch następnych dekad. Bardzo silna kombinacja konkurencyjnych odnawialnych źródeł energii, poprawiających się kosztów magazynowania energii i atrakcyjne, napędzane elektrycznie pojazdy tworzą coraz to bardziej realną ścieżkę do przejścia w stronę dekarbonizacji energii i transportu. Oczywiście nie oczekujemy, że przekształcenie będzie liniowe. Przebrnięcie przez te zmiany, może w takim samym stopniu polegać na unikaniu spółek przegranych, jak odnalezieniu zwycięskich.

Aktualnie lepiej zaznajomiliśmy się z modelem sprzedaży Amazona: ogromny magazyn jest używany do przechowywania towarów, które dystrybuowane są do nas bezpośrednio przez kuriera. Stary model sprzedaży - poszukiwanie udziału w rynku poprzez otwieranie sklepów w całym kraju - jest znacznie bardziej podatny na zmiany w gospodarce. Jeśli obawy o „osierocone aktywa” w najważniejszych firmach energetycznych rosną, czy ryzyko ze strony niepotrzebnych powierzchni handlowych jest choć trochę niższe?

To tylko dwa przykłady czynników, które zmienią oblicze rynków w nadchodzących latach. W naszej opinii innowacje zawsze są sercem długotrwałego wzrostu. Wierzymy, że aby przedsiębiorstwa mogły poprawiać trwałość swoich zysków w długim terminie, muszą stosować innowacje. Przedsiębiorstwa, które z sukcesami stosują innowacje, prawdopodobnie zostaną znacznie nagrodzone przez inwestorów: te które tego nie robią, prawie na pewno zostaną przytłoczone tempem zmian.

Nasze podejście

Dlatego pomimo tego, że amerykańskie akcje są na relatywnie wysokich poziomach, nie jest to dla nas największym powodem do obaw w miarę jak zbliża się rok 2018. Nie oznacza to, że nie istnieją żadne czynniki ryzyka. Polityczna niepewność w Europie znów wzrosła. Niemcy borykają się z tym, żeby uformować nową koalicję. Mamy również prezydenta USA, który znany jest bardziej z nieprzewidywalności niż politycznej spójności. Co więcej wsparcie dla rynków akcji jest zależne od tego, czy inflacja pozostanie niska; daleka od zakładanej. Gwałtowny wzrost inflacji mógłby spowodować zmianę w obecnej polityce monetarnej, która wspiera rynki. Dla nas jest to szczególny powód do tego, aby zająć bardziej długoterminowe podejście, poszukując spółek, które są mniej zależne od cyklu gospodarczego.

Dobrze zarządzane przedsiębiorstwa, z kulturą, która wspiera ciągłe innowacje, wyniki i przejrzystość, będą lepiej usytuowane to tego, aby zapewnić ponadprzeciętne stopy zwrotu bez względu na cykl gospodarczy. Nasza uwaga będzie nadal skupiona bardziej na wyszukiwaniu tych pojedynczych spółek, które pasują do naszej filozofii inwestycyjnej w skali światowej, niż próbach zmiany alokacji w odpowiednim czasie pomiędzy regionami i sektorami. W zglobalizowanym świecie na poziomie spółek zawsze pojawiają się okazje.

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

1. Źródło: Bloomberg, S&P500, 1 grudnia 2017 r.

2. W odróżnieniu od dochodów z obligacji, wolne przepływy pieniężne nie są bezpośrednią częścią dochodu inwestora

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Franka Thormanna, Portfolio Manager - Multi Regional Equities, i do Alex Tedder, Head and CIO of Global and US Equities, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Authors

Tematy