Perspektywy na rok 2018: Akcje z regionu Chin, Tajwanu i Hongkongu

Po silnym 2017 roku, jak zapowiada się dla chińskich akcji rok 2018?

Authors

Akcje z regionu „Greater China” (Chiny, Tajwan, Hong Kong) odnotowały silne wzrosty w 2017 roku, z wynikiem indeksu MSCI China blisko 50% od początku roku. Zdecydowało o tym kilka czynników, w tym:

- Oznaki cyklicznego ożywienia – chiński wzrost gospodarczy ustabilizował się na przestrzeni roku w odpowiedzi na znaczący wzrost akcji kredytowej, stymulację fiskalną i silny rynek mieszkaniowy.

- Poprawa dynamiki zysków – odnotowaliśmy odbicie cen energii i surowców w minionym roku, jak i trwałą siłę sektora technologicznego.

- Wsparcie płynnościowe – płynności nadal jest pod dostatkiem, dzięki napływowi kapitału z Chin kontynentalnych do Hong Kongu z uwagi na tzw. Stock Connect1, który łączy giełdy z Shenzen i Szanghaju z Hong Kongiem.

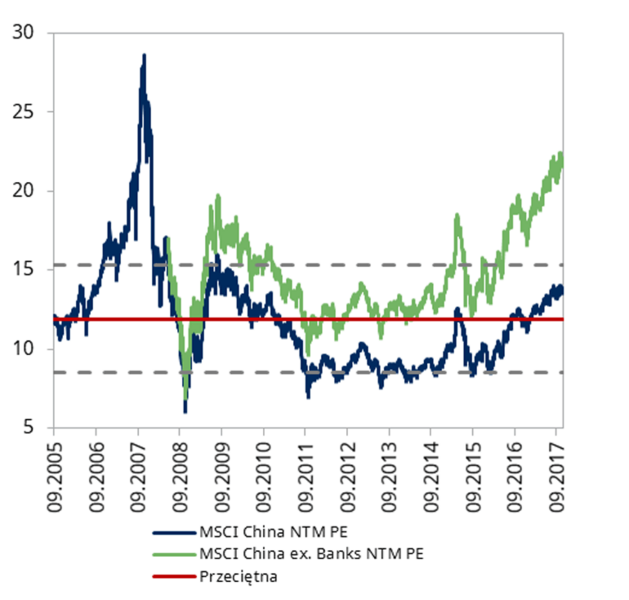

Wyceny rynkowe są wyśrubowane po długim rajdzie. Na koniec listopada 2017 indeks jest wyceniany na 15x przyszłego cena/zysk i 1.9x cena do wartości księgowej2, czyli powyżej średnich historycznych. Jeżeli pominąć tanie chińskie banki, to indeks jest wyceniany na 22x przyszłego cena/zysk. Biorąc pod uwagę, że relacja zysku do ryzyka jest mniej korzystna, w 2018 roku zamierzamy przyjąć bardziej konserwatywne podejście.

Wzrost gospodarczy

Na niedawno zakończonym 19 kongresie Komunistycznej Partii Chin, rząd chiński zdawał się kłaść znacznie większy nacisk na jakość wzrostu gospodarczego, aby zapewnić stabilność i równy podział bogactwa, zamiast skupiać się tylko na nominalnej wysokości wzrostu. W rezultacie oczekujemy, że chińska gospodarka będzie rozwijała się trochę wolniej w 2018 roku, z uwagi na poniższe czynniki:

- Po sile chińskiego PKB w pierwszych 9 miesiącach 2017 roku – który wyniósł przeciętnie 6,9% r/r – część cyklicznego ożywienia zaczyna tracić na sile. Dzieje się tak z uwagi na wyższą bazę porównawczą (efekt wysokiej bazy) i wprowadzenie restrykcji na rynku nieruchomości, co negatywnie wpłynie na popyt w tym sektorze. Dalsze przyspieszenie cykliczne z tego miejsca byłoby wyzwaniem.

- Czynnikiem ryzyka dla gospodarki jest również rynek mieszkaniowy. Słowa Prezydenta Xi na kongresie partyjnym, że "mieszkania są dla mieszkania, nie spekulacji" są znaczące, a rynek nieruchomości z pewnością spowolni w 2018 roku.

- Chociaż wskaźnik inflacji mierzony przez indeks cen konsumentów (ang. CPI) pozostawał przeciętny pomimo nagłego wzrostu indeksu cen producentów (ang. PPI) w tym roku, jesteśmy świadomi, że rosnące ceny surowców mogą wywrzeć presję na część klientów i firmy przemysłowe, co do inflacji w 2018 roku.

- Delewarowanie w niebankowej części sektora finansowego będzie trwało w 2018 roku. Chociaż w długim terminie to czynnik pozytywny, to w krótkim spowolni wzrost gospodarczy.

Biorąc pod uwagę pozytywy, konsumpcja dóbr i usług zapewni bufor dla wzrostu, który pozostawał silny z uwagi na pozytywne trendy strukturalne.

Na Tajwanie oczekiwania wobec nowego Apple iPhone X są wysokie, jednak wierzymy, że istnieje możliwość rozczarowania, gdyż rynek ten jest bardzo konkurencyjny. Do tego mamy rosnącą konkurencję ze strony dostawców z Chin w ostatnich latach, która skutkuje znaczącymi utrudnieniami dla przedsiębiorstw elektronicznych.

Płynność i polityka

W przypadku Chin, polityka monetarna pozostanie neutralna w roku kolejnym. Z jednej strony regulatorowi udało się doprowadzić do zdelewarowania niebankowej części sektora finansowego, po tym jak gwałtownie wzrósł sektor wealth management i niebankowych aktywów finansowych w ostatnich latach. Z drugiej strony istnieje przestrzeń do obniżenia stopy rezerwy dla banków (ang. RRR), w celu skompensowania restrykcyjnej polityki i w efekcie ograniczenia negatywnego wpływu na gospodarkę. Stopa RRR wynosi obecnie 17% dla czterech największych banków i 15% dla mniejszych.

Dodatkowo dno cyklu stóp procentowych w USA i Europie jest za nami. Amerykańska Rezerwa Federalna prawdopodobnie rozpocznie redukcję bilansu, będą również kolejne podwyżki stóp procentowych, co stworzy presję na yuana.

Wzrost zysków

Wskaźnik zysku na akcję (ang. EPS) w Azji zaliczył w 2017 roku istotną poprawę, gdy wcześniej przez 6 kolejnych lat systematycznie się pogarszał. To jeden z powodów rajdu w 2017 roku. Podobny schemat jest widoczny w Chinach, gdzie ostatnia fala poprawy zysków jest skoncentrowana na sektorze technologicznym/półprzewodników, surowców, dóbr konsumenckich i usług.

Patrząc w przyszłość, wzrost EPS prawdopodobnie wyhamuje w 2018 roku, trudno nam też założyć, że ożywienie będzie miało szeroki charakter, biorąc pod uwagę to, że momentum gospodarki prawdopodobnie wyhamuje. Co więcej, oczywista jest presja na marże w przypadku sektora transportowego i logistycznego oraz firm przemysłowych, szczególnie dla tych bez mocy cenotwórczej. Wysokie koszty surowców oraz finansowe przełożą się na wyższe ceny produktów (presja inflacyjna) lub stworzą presję na marże przedsiębiorstw.

Momentum zysków może być silniejsze w 2018 roku w niektórych segmentach sektora finansowego, np. wśród chińskich ubezpieczycieli i czołowych banków Hong Kongu, biorąc pod uwagę odbicie stóp procentowych. Jesteśmy również pozytywnie nastawieni wobec spółek turystycznych, zdrowotnych, dóbr konsumpcyjnych czy usługowych. Mogą one doświadczyć dalszej poprawy dynamiki zysków, co będzie wspierane silnym popytem konsumpcyjnym.

Wyceny

Indeks MSCI China – patrząc 12 miesięcy wprzód – jest wyceniany na 15x cena/zysk za 2017 (22x wyłączając banki) i jedno odchylenie standardowe ponad historyczną średnią. Relacja zysku do ryzyka jest w oczywisty sposób mniej korzystna. Na wynikach spółek dostrzegamy również duże dywergencje i koncentrację. Z perspektywy bottom-up wyceny wyglądają na wyśrubowane, a ich kursy są bliskie lub powyżej wartości przedstawianych przez analityków.

MSCI China 12-miesięczny przyszły Cena/Zysk (x)3

Źródło: Factset and Citi Research, na dzień 8 Listopada 2017

Strategia inwestycyjna

Wkraczając w 2018 rok, będziemy nadal skupiać się na spółkach z solidnymi przepływami pieniążnymi, stopą dywidendy i zdrowym bilansem. Nadal preferujemy sektory dóbr konsumenckich/usług, takich jak Internet, turystyka i edukacja. Jest tak z uwagi na pozytywną ocenę perspektyw dla popytu konsumpcyjnego w Chinach.

Jednocześnie, z uwagi na dołek w cyklu stóp procentowych i atrakcyjne wyceny, preferujemy kilku wybranych ubezpieczycieli.

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

1 Program Stock Connect na linii Szanghaj – Hong Kong i Shenzen – Hong Kong pozwalają inwestorom z Chin kontynentalnych na inwestycję w Hong Kongu (tzw. Southbound), jednocześnie pozwalając inwestorom międzynarodowym na inwestowanie na rynkach w Chinach kontynentalnych (tzw. Northbound).

2 Wskaźniki cena/zysk i cena/wartość księgowa są wykorzystywane w celu wyceny akcji spółek.

3 Przyszły wskaźnik cena/zysk jest wykorzystywany w celu porównania, jak drogie/tanie są akcje spółek, na bazie wycen.

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Louisa Lo, Dyrektor ds. akcji szeroko pojętego obszaru Chin, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Authors

Tematy