Perspektywy na rok 2018: Obligacje globalne

Czy 2018 r. będzie kolejnym rokiem nirwany, czy burzowe chmury zakłócą upojenie obligatariuszy?

Authors

W wielu aspektach kończymy rok 2017, tak jak go zaczynaliśmy. Rynki są w całkiem dobrych nastrojach, rynki akcji są na lub blisko rekordowo wysokich poziomów, wzrost jest solidny, zadowolenie bankierów centralnych zdaje się być uzasadnione, a zyski przedsiębiorstw kształtują się całkiem przyzwoicie. Był to kolejny dobry rok dla rynkowej bety lub ujmując to inaczej, podążania z trendem.

Pytaniem, jakie zadaje sobie większość inwestorów rozważając perspektywy na nadchodzący rok jest: „czy możemy liczyć na kolejny relatywnie spokojny rok dodatnich stóp zwrotu i co, jeśli cokolwiek, zakłóci upojenie na rynku obligacji?”

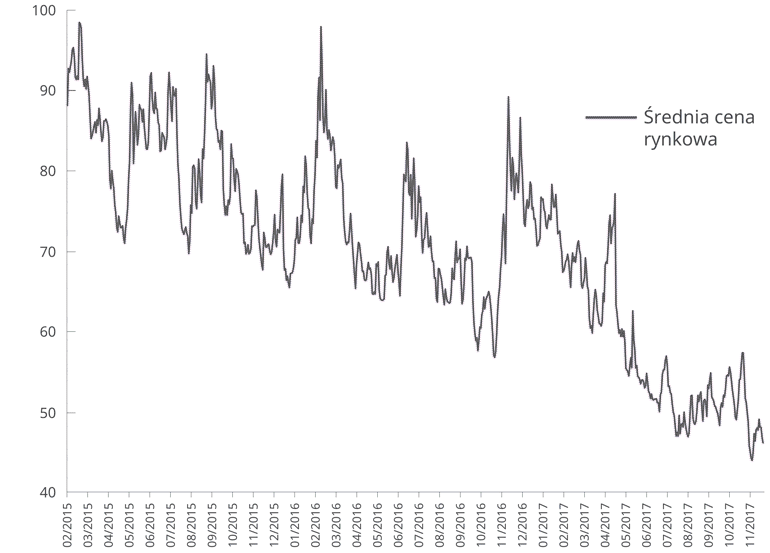

Wykres 1: Zmniejszająca się zmienność rentowności – jak nisko może spaść?

Źródło: Bloomberg. Indeks Merrill Lynch Option Volatility Estimate (MOVE) stan na 24/11/2017 (mierzący zmienność rentowności amerykańskich treasuries, poziom fluktuacji rentowności, wykorzystując jednomiesięczne kontrakty opcyjne).

Jakie są więc potencjalne chmury burzowe i jak poważnie należy je traktować podczas konstruowania odpornego portfela?

Chmura 1 – późny etap cyklu

Patrząc na państwa rozwinięte, pierwszą z najważniejszych gospodarek, która wyszła z recesji po globalnym kryzysie finansowym było USA. W okresie po II Wojnie Światowej okres ekspansji gospodarczej w USA trwał zazwyczaj około sześciu lat. Jednakże, być może z powodu wprowadzenia przez banki centralne celów inflacyjnych od lat 1990-tych, przeciętna długość fazy ekspansji wydłużyła się do niemal 8 lat.

The National Bureau of Economic Research (NBER) wyznaczył koniec ostatniej amerykańskiej recesji na czerwiec 2009 r., nieco ponad osiem lat temu. Dotychczas najdłuższa amerykańska ekspansja trwała 10 lat i zakończyła się w marcu 2001 r. wybuchem bańki dot-com’ów.

Pod wieloma względami obecna ekspansja jest już zaawansowana wiekiem. Koniec fazy ekspansji jest oczywiście niekorzystny dla zysków przedsiębiorstw, a zatem i dla obligacji korporacyjnych (długu wyemitowanego przez przedsiębiorstwa). Jest jednak często dobrym okresem dla tych, którzy zainwestowali w bezpieczny dług rządowy. Jednakże ekspansje gospodarcze zazwyczaj nie umierają ze starości. Koniec zwykle pojawia się albo dlatego, że bank centralny podnosi stopy zbyt wysoko albo dlatego, że nadwyżki zadłużenia kumulują się i pożyczkobiorcy, zarówno przedsiębiorstwa jak i gospodarstwa domowe, przestają spłacać zadłużenie.

Ze stopami procentowymi na świecie na poziomach bliskich cyklicznym minimom, mało prawdopodobne jest to, że powolne zacieśnianie polityki monetarnej, trwające w USA i Wlk. Brytanii, spowoduje następną recesję. Być może z powodu wspomnień z czasów kryzysu finansowego, większość gospodarstw domowych zarówno w państwach rozwiniętych, jak i rozwijających się, była wyraźnie ostrożniejsza w kwestii zwiększania swojego zadłużenia.

Zatem podczas gdy jasne jest, że ta ekspansja trwa już długo, to wydaje się, że typowe oznaki zmęczenia nie występują.

Chmura 2 – Fiskalna rozrzutność nie w porę

Większość zachodniego świata doświadcza znaczącego wzrostu poparcia dla bardziej populistycznych polityk gospodarczych. Redystrybucja dochodów lub – w swojej najprostszej formie – zwiększone wydatki rządowe na poprawę standardów życia społeczeństwa stają się priorytetem.

Jednakże redystrybucja dochodów zazwyczaj oznacza zabieranie pieniędzy oszczędzającym lub czerpanie z zakumulowanego bogactwa. Z pewnością obniża to znaczenie etyki pracy, a co za tym idzie jej efektywności. Zwiększanie zadłużenia przez rząd grozi tym, że jego pożyczkodawcy będą żądali wyższych stóp procentowych. Podwyższy to koszt finansowania dla wszystkich pożyczkobiorców i tym samym zadziała jako hamulec ekspansji gospodarczej.

W wielu krajach bezrobocie spada, a w niektórych z nich jest na poziomach bliskich historycznych minimów. Biorąc to pod uwagę, znaczący bodziec stymulujący w postaci dużej obniżki podatków lub innych zastrzyków fiskalnych może grozić tym, że gospodarka ze stanu komfortowego przyspieszenia przejdzie w stan przegrzania. Przegrzane gospodarki zazwyczaj spotykają się z dużo szybszym tempem podwyżek stóp procentowych niż miałoby to miejsce w innych okolicznościach. Niesie to ryzyko zepchnięcia gospodarki w recesję.

Podczas gdy Donald Trump wyraźnie ma na celu zmianę amerykańskiego systemu podatkowego, naturalne mechanizmy gwarantujące zachowanie równowagi systemu politycznego prawdopodobnie zredukują jego skalę. W Wielkiej Brytanii pomimo nawoływania do rozdawnictwa z budżetu, wydaje się, że doszło raczej do pewnego rozluźnienia, niż dramatycznej zmiany kierunku prowadzonej polityki.

Zarówno w Japonii, jak i w południowej Europie władze bez wątpienia chciałyby być mniej oszczędne, ale podobnie i tu nie dostrzegamy żadnego marginesu dla luzowania wydatków fiskalnych.

Ogólnie rzecz ujmując, radykalna zmiana w polityce fiskalnej wydaje się mało prawdopodobna, tak samo jak znaczna potrzeba radykalnej zmiany w tempie zacieśniania polityki monetarnej.

Chmura 3 – Problematyczny wzrost inflacji

Dla nas najbardziej prawdopodobnym powodem wzrostu zmienności jest bardziej gwałtowny od oczekiwanego wzrost inflacji. Oczekiwania inflacyjne globalnie są niewątpliwie zakotwiczone na zbyt niskim poziomie. Pomimo że istnieją strukturalne powody, aby wierzyć, że świat jest dziś mniej podatny na inflacyjne problemy, uważamy, że tak niskie oczekiwania mogą być przykładem tendencji rynków do zbyt dużej ekstrapolacji przeszłości w przyszłość.

Globalna luka produkcyjna (różnica między rzeczywistą produkcją w gospodarce i całkowitymi zdolnościami produkcyjnymi) jest o wiele mniejsza niż była nawet rok temu, zważywszy na środowisko silnego wzrostu. Bez czegoś, co spowolni globalną gospodarkę, popyt na siłę roboczą, surowce, dobra i usługi zacznie przewyższać potencjalną podaż i doprowadzi do ustalania cen wprost przez wagę nacisku popytu.

Rynki dyskontują bardzo płytki cykl wzrostów, jeśli inflacja (wzrost cen) powróci wcześniej niż zakładają prognozy. Zmiana ta prawie na pewno spowoduje ponowne oszacowanie oczekiwań wobec stóp procentowych i zmienności. Obie prawdopodobnie będą kłopotliwe dla rynków wycenionych po droższej stronie poziomu równowagi.

Jednak aktualnie jest to bardziej czynnik ryzyka niż nasza główna teza. Podczas gdy uważamy, że powinniśmy uważnie to obserwować, pozostajemy ostrożni w optymistycznych prognozach dla globalnej gospodarki i rynków ryzykownych aktywów.

Zabezpieczenie ryzyka wyższej inflacji nastąpi w różnych formach i będzie częścią podejścia do naszego portfela, ale na tę chwilę oczekujemy, że chmury burzowe nie zmyją skumulowanych stóp zwrotu z pokryzysowego rynku byka.

Nawet jeśli znajdujemy się już za punktem maksymalnego upojenia, jak na razie wydaje nam się słuszne, aby pozostać zaangażowanym na rynkach obligacji.

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Boba Jolly'ego, Head of Global Macro Strategy, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Authors

Tematy