Perspektywy na rok 2018: Światowa gospodarka

W pierwszej części naszej serii artykułów dotyczących kolejnego roku, Keith Wade analizuje, czy zrównoważona gospodarka, na którą składają się silny wzrost i niska inflacja, może trwać w 2018 roku.

Authors

Światowa gospodarka doświadcza zsynchronizowanego ożywienia, co przekłada się na silny wzrost w wielu regionach, pomimo niepokojów politycznych w niektórych miejscach na świecie. W rezultacie podnieśliśmy naszą prognozę dla wzrostu na świecie w 2018 na 3.3% z 3.0% wcześniej. To oznacza skromne przyspieszenie względem 2017, dla którego również podnieśliśmy prognozę, do 3.2% z 3.0%. Jeżeli to się sprawdzi, to 2018 będzie najsilniejszym rokiem, jeśli chodzi o wzrost gospodarczy, od 2011.

Czy kolejny rok solidnego wzrostu spowoduje przyspieszenie inflacji i spowoduje zaostrzenie polityki monetarnej? Jak dotąd ożywienie do tego nie doprowadziło, pytanie brzmi zatem, czy zrównoważona gospodarka, na którą składają się silny wzrost i niska inflacja, może trwać w 2018 roku.

Wyższy wzrost i inflacja są oczekiwane

Zarówno rynki rozwinięte, jak i wschodzące powinny w 2018 roku odnotować wyższy wzrost. Odnośnie krajów rozwiniętych, podnieśliśmy prognozę dla USA i strefy euro odpowiednio z 2% na 2.5% i z 2% na 2.3%. Prognoza dla Japonii to 1.8% (wcześniej 1.5%), a dla rynków wschodzących podnosimy prognozę do 4.9% (z 4.8%). To ostatnie oddaje pozytywne oczekiwania wobec większości krajów BRIC (za wyjątkiem Indii, wobec których obniżyliśmy prognozę), w tym dla Chin, dla których prognoza jest nieco wyższa, 6.4% w 2018 roku.

Przewidujemy inflację na poziomie 2.3% w 2018 roku (wzrost z 2.2%), wynik napędzany droższymi cenami ropy i ogólnie surowców, co jest odzwierciedlone w inflacji producentów w ostatnich miesiącach.

Słabnąca gospodarka zrównoważona

W związku z tym, w 2018 gospodarka zrównoważona, czyli silniejszy wzrost i słabsza inflacja, zacznie odchodzić w niepamięć. Czynniki strukturalne, takie jak wpływ technologii pozostaną ważne, ale cykl koniunkturalny sugeruje, że inflacja zacznie doganiać silną gospodarkę w kolejnym roku.

Polityka monetarna: zaostrzanie (nie tylko w USA)

Taka perspektywa faworyzuje dalsze zacieśnianie polityki monetarnej przez Rezerwę Federalną (Fed). A z racji tego, że polityka fiskalna zapewni dodatkowe paliwo dla wzrostu, oczekujemy trzech podwyżek stóp w kolejnym roku, plus jedną w grudniu 2017 roku. Stopa procentowa Fed ma docelowo wynieść 1.5% na koniec 2017 roku, 2.25% na koniec 2018 roku oraz 2.5% na koniec 2019 roku.

Patrząc na inne kierunki, dostrzegamy że Europejski Bank Centralny (EBC) i Bank Japonii (BJ) zaczną stopniowo zaciskać politykę monetarną. Wierzymy, że w Europie luzowanie ilościowe (QE) zakończy się we wrześniu 2018, a stopy wzrosną w 2019. Wierzymy też, że w Japonii polityka zarządzania krzywą rentowności będzie utrzymana; jednak widzimy wysokie prawdopodobieństwo tego, że BJ podniesie cel dla rentowności 10-letnich obligacji, co będzie oznaczało zwrot w kierunku bardziej restrykcyjnej polityki.

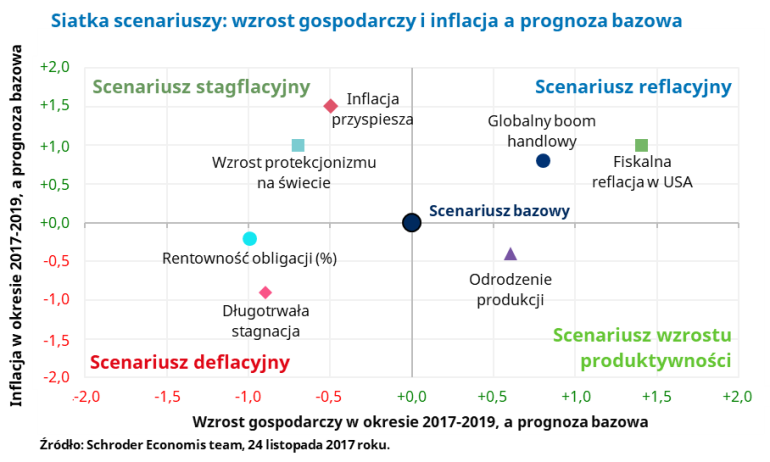

Scenariusze: reflacja bardzo prawdopodobna

Powyższe ryzyka makroekonomiczne wskazują na otoczenie reflacyjne, a nasza analiza scenariuszy to odzwierciedla. Nasze dwa scenariusze reflacyjne to „globalny boom handlowy” i „fiskalna reflacja USA”. „Globalny boom handlowy” skutkuje silniejszym wzrostem i inflacją, gdyż ożywienie pcha ceny surowców w górę. Tymczasem scenariusz „fiskalna reflacja USA” opiera się na zastrzyku fiskalnym, głębszymi obniżkami podatków oraz zwiększonymi wydatkami na infrastrukturę, co pchnie inflację do góry. Gdy oba scenariusze skutkują wzrostem inflacji, w drugim z nich dotyczy to głównie USA.

Silniejsze otoczenie gospodarcze to także temat scenariusza „odrodzenie produkcji”, jednak w tym przypadku inflacja nie rośnie, gdyż szybszemu wzrostowi towarzyszy wyższa produkcja. Ostatnio widoczne są znaki, że produkcja poprawia się w USA, a ten scenariusz zakłada, że utrzyma się to w okresie prognozy.

Ryzyka: deflacja i stagflacja

Po stronie ryzyka mamy dwa scenariusze, które mogą zmierzać w kierunku deflacyjnym: „sekularna stagnacja” i „wzrost rentowności obligacji”. W tym pierwszym obecne cykliczne ożywienie zanika i gospodarka światowa powraca w objęcia deflacji. Chociaż uznajemy to za mało prawdopodobne to warto zdać sobie sprawę z tego, że strukturalne przeszkody dla światowego wzrostu wciąż istnieją (np. wysoki poziom zadłużenia i niekorzystna demografia). Scenariusz „wzrost rentowności obligacji” zakłada znaczące zaostrzenie warunków finansowania, gdy Fed i EBC wycofują się z polityki luzowania ilościowego, co prowadzi do deflacji.

Mamy dwa scenariusze, prowadzące do stagflacji (słaby wzrost, ale rosnąca inflacja): „Inflacja przyspiesza” i „Protekcjonizm wzrasta”. Jak sama nazwa sugeruje, scenariusz „inflacja przyspiesza” oznacza wyższą inflację, ale niższy wzrost gospodarczy, gdy banki centralne odpowiedzą bardziej restrykcyjną polityką. Scenariusz „protekcjonizm wzrasta” to taki, w którym państwa podnoszą cła w odpowiedzi na rosnący w siłę protekcjonizm. To przekłada się na spowolnienie koniunktury i wyższą inflację, z uwagi na kurczący się handel i wzrost cen dóbr importowanych.

Od gospodarki zrównoważonej do reflacji

2017 rok charakteryzował się kombinacją stabilnego wzrostu i niskiej inflacji - czyli środowiskiem gospodarki zrównoważonej, w którym aktywność nie była ani za mocna, ani za słaba by spowodować przyspieszenie inflacji. To prawdopodobnie zmieni się w 2018 roku. W kolejnym roku oczekujemy wyższej inflacji i wzrostu, przy jednoczesnym zaostrzeniu polityki monetarnej. Zgodnie z naszą analizą scenariuszy, ryzyka są skrzywione w kierunku reflacji, a nie deflacji, biorąc pod uwagę naszą prognozę co do wsparcia fiskalnego oraz potencjalnego boomu handlowego na świecie.

Źródło: Schroder Economics team, 24 listopada 2017 roku

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do Keith Wade, Chief Economist & Strategist, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Authors

Tematy