Perspektywy na rok 2018: Złoto

Postrzegamy rynek złota jako powszechnie niedoważany i oferujący przy obecnych poziomach znaczną wartość jako zabezpieczenie portfela.

Authors

Rok 2017 był bardzo udany dla ryzykownych aktywów. Jednakże podwyższone wyceny wielu klas aktywów oraz rosnąca niepewność polityczna oznaczają potrzebę znalezienia alternatywnych rozwiązań, w celu dywersyfikowania tych klas aktywów. Wraz z wkraczaniem w 2018 r. jest ona silniejsza, niż w ciągu wielu ostatnich lat.

Dla inwestorów poszukujących zabezpieczenia dla swojego portfela perspektywy dla cen złota (oraz srebra) wyglądają bardzo dobrze, na co składa się szereg kluczowych czynników:

- Potrzeba utrzymania ujemnych realnych stóp procentowych na świecie przy rekordowych poziomach zadłużenia

- Globalna niepewność geopolityczna jest wysoka i narasta

- Istnieje coraz więcej dowodów na to, że inflacja dobiła dna

- Dolar potencjalnie wkracza w rynek niedźwiedzia

- Złoto pozostaje niedoważone

- Wyceny na szerokim rynku akcji pozostają ekstremalnie wysokie

Uważamy, że pierwsze trzy punkty nie wymagają szerszych objaśnień, powinniśmy się zatem skupić na kolejnych trzech.

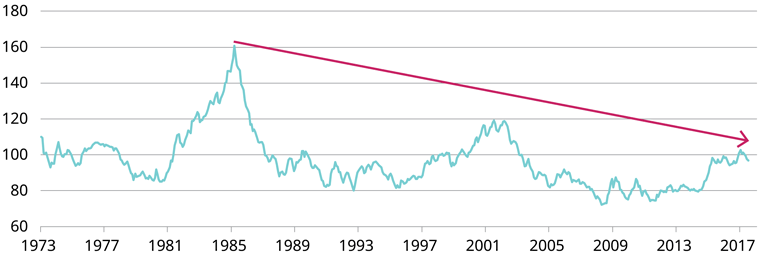

Potencjalny rynek niedźwiedzia na amerykańskim dolarze

Dla nadania kontekstu - rynki byka z początków lat 80-tych i 90-tych trwały przeciętnie około sześciu lat. Ostatnia hossa, która rozpoczęła się w 2011 r. również trwa już ponad sześć lat (Wykres 1).

Wykres 1 - Długoterminowy trend na dolarze USA

Źródło: Bloomberg - Październik 2017 r. Indeks dolara USA ważony wymianą handlową.

Historyczne stopy zwrotu nie są wskazówką przyszłych wyników i mogą nie być powtórzone w przyszłości.

Uważamy, że szereg czynników z wysokim prawdopodobieństwem będzie przyczyniał się do słabości dolara w trakcie kilku następnych lat. Wśród nich wyróżniają się trzy:

- Prawdopodobny wzrost bliźniaczych deficytów w USA;

- Potencjalny zwiększenie się dysfunkcji politycznej w USA;

- Fakt, że USA jest bardziej głęboko zadłużone niż się powszechnie uważa.

Zadłużenie rządu centralnego USA jest zbliżone do 10-krotności jego całkowitego dochodu (opodatkowania).

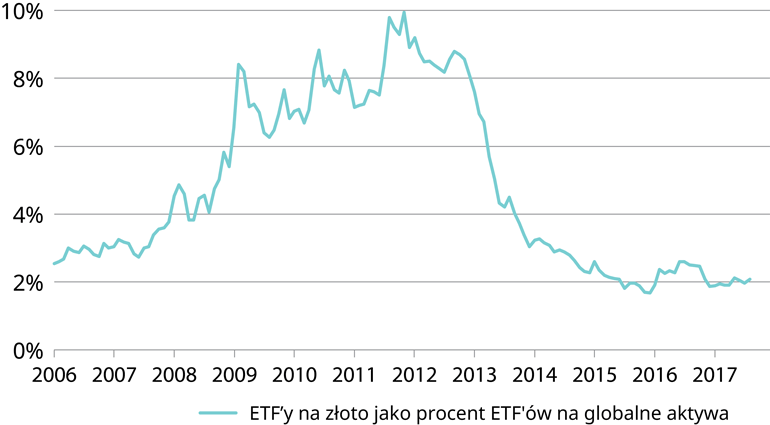

Złoto jest niedoważane

Chociaż w 2017 r. mieliśmy do czynienia ze wzrostem cen zarówno złota jak i srebra, to złoto pozostaje niedoważaną klasą aktywów. Pozytywny cykl inwestycyjny dla tej klasy aktywów potencjalnie może mieć wiele lat. Obecny udział ETF-ów (exchange-traded fund) na złoto w ETF-ach na globalne aktywa jest niewielki. Jak pokazuje poniższy Wykres nr 2, w 2012 r. złoto cieszyło się relatywnie większą popularnością. ETF'y oparte na złocie stanowiły ponad 10% ETF'ów na wszystkie klasy aktywów (włączając akcje, obligacje, itd).

Od tego czasu ETF'y zyskały na sile we wszystkich klasach aktywów, podczas gdy byliśmy świadkami mocnych wzrostów towarzyszących rynkowi akcji i obligacji. W tym samym czasie, a częściowo na skutek tego, utrzymywanie ETF'ów opartych na złocie spadło z ponad 85 mln uncji w 2012 r. do 68 mln uncji (w sierpniu). Obecnie ETF'y oparte na złocie, wyrażone jako procent ETF'ów na wszystkie klasy aktywów, stanowią blisko 2%.

Dla złota, w świecie nadal posiadającym nadmiar płynności i gdzie wartość aktywów finansowych jest bardzo wysoka, jest to pozytywne. W związku z tym, kiedy inwestorzy po raz kolejny rozpoczynają znaczną alokację w złoto, dedykowane ETF'y mają potencjał do wzrostu znacząco wyższy niż obserwowany w okresie od 2004 do 2012 r.

Wykres 2 - ETF'y na złoto jako procent ETF'ów na wszystkie aktywa

Źródło: JP Morgan – Sierpień 2017 r.

Złoto zachowuje się dobrze, gdy akcje mają się źle

Wyceny spółek są obecnie ekstremalnie wysokie, a globalne rynki akcji w 2017 r. dołożyły blisko 9,5 biliona USD do kapitalizacji rynkowej. Dane historyczne sięgające lat 70-tych pokazują, że w rozsądnych odstępach czasu (pięć lat i więcej), słabym wynikom na rynku akcji towarzyszyły wysokie stopy zwrotu ze złota.

Złoto było bardzo dobrym zabezpieczeniem portfela przed bessą na rynku akcji oraz w okresach wysokiej inflacji. Jeśli globalna euforia na rynku akcji osłabnie w 2018 r., to złoto może znacząco zyskać, wspierając tym samym argument, przemawiający za utrzymywaniem w portfelu minimalnej wagi złota bądź spółek związanych ze złotem.

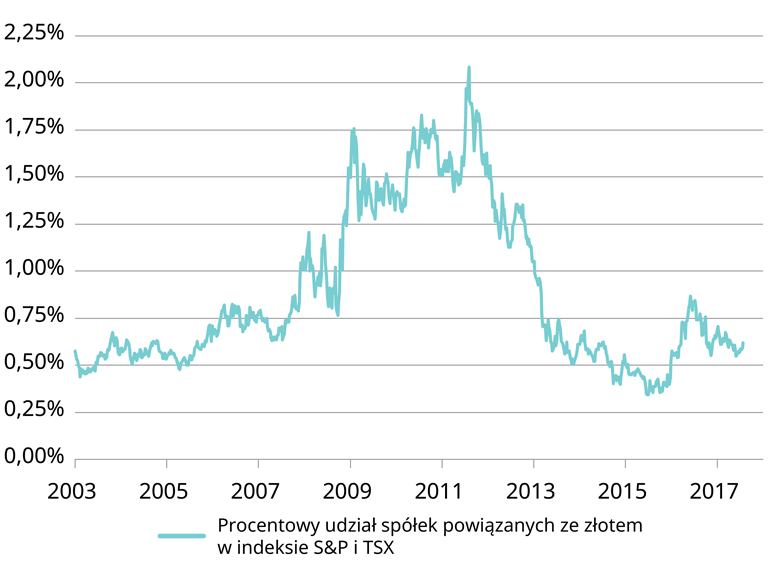

Spółki powiązane ze złotem pozostają w niełasce

Jeśli patrzymy obecnie na spółki powiązane ze złotem, to dostrzegamy podobny obraz. Bieżący udział północnoamerykańskich spółek powiązanych ze złotem w indeksie S&P500 i TSX spadł do zaledwie 0,6% po osiągnięciu 2% szczytu w 2012 r. W rzeczywistości wszyscy producenci złota z Ameryki Północnej (USA i Kanady) posiadają łącznie kapitalizację rynkową niższą niż 150 mld USD. To podkreśla przestrzeń do wzrostu wartości spółek powiązanych ze złotem, jeżeli rynek byka na kruszcu się rozpocznie.

Fakt, że większość spółek, w które inwestujemy, ma poprawiające się fundamenty i jest handlowana po najniższych historycznie wycenach, wpływa dodatkowo na atrakcyjność tego sektora w 2018 r.

Wykres 3 - Waga północnoamerykańskich spółek powiązanych ze złotem w indeksie S&P500 i na giełdzie w Toronto

Źródło: Bloomberg – Sierpień 2017 r.

Podsumowując, biorąc pod uwagę fakt, że wiele klas aktywów tak bardzo zyskało na wartości w ciągu ostatnich kilku lat, postrzegamy rynek złota jako powszechnie niedoważony i oferujący przy obecnych poziomach wielką wartość jako zabezpieczenie portfela.

Pozostałe artykuły z naszej serii Perspektywy na rok 2018 są dostępne tutaj.

Ważne informacje

Poglądy i opinie prezentowane w niniejszym dokumencie należą do James'a Luke, Fund Manager - Metals, i nie muszą odzwierciedlać poglądów wyrażanych lub przedstawianych w innych komunikatach i strategiach spółki Schroders lub za pośrednictwem jej innych funduszy.

Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne.

Wyniki z przeszłości nie są wyznacznikiem przyszłych wyników, na którym można było by się oprzeć; ceny jednostek uczestnictwa i dochód z nich mogą zarówno spadać, jak i rosnąć, a inwestorzy mogą nie odzyskać pierwotnie zainwestowanej kwoty.

Wydawca: Schroder Investment Management GmbH, Taunustor 1, 60310 Frankfurt am Main. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane.

Prognozy przedstawione w dokumencie są wynikiem modelowania statystycznego, opierającego się na kilku założeniach. Prognozy te cechują się dużą niepewnością w odniesieniu do przyszłych czynników gospodarczych i rynkowych, które mogą wpłynąć na rzeczywiste przyszłe wyniki. Prognozy te są podane tylko w celu informacyjnym zgodnie z dzisiejszą wiedzą. Nasze założenia mogą się istotnie zmienić, między innymi z powodu zmian w warunkach gospodarczych i rynkowych. Nie zobowiązujemy się do informowania o zmianie przytoczonych danych w wyniku zmian następujących w założeniach, warunkach gospodarczych i rynkowych, modelach lub innych obszarach.

Authors

Tematy