Perspektywy na rok 2022: Akcje europejskie

Silny popyt może nadal wspierać akcje w strefie euro w 2022 r., ale w miarę upływu roku ryzyko będzie narastało.

Authors

- Oczekuje się, że silne ożywienie popytu będzie wspierać ceny akcji, przynajmniej na początku 2022 r.

- Europa zyskuje dzięki wiodącym na rynku przedsiębiorstwom w dziedzinie "zielonych" technologii i innych innowacyjnych, szybko rozwijających się gałęzi przemysłu

- Istnieje ryzyko utrwalenia się wyższych oczekiwań inflacyjnych, a banki centralne stoją przed trudnym zadaniem zachowania równowagi polityki monetarnej, zważywszy na wysoki poziom długu publicznego.

Europa prężnie wkracza w rok 2022 dzięki atutowi w postaci silnego popytu. Zyski przedsiębiorstw gwałtownie wzrosły i nadchodzi nowa fala inwestycji, ponieważ firmy ponownie konfigurują swoje łańcuchy dostaw i przestawiają się na zrównoważone technologie.

Jednkaże na horyzoncie pojawiają się również trudności. Istnieje perspektywa wyższej inflacji, wyższych stóp procentowych i potencjalnie zupełnie innego krajobrazu inwestycyjnego, w szczególności w końcowej części roku.

Ożywienie gospodarcze będzie w najbliższym czasie kontynuowane

W ostatnich tygodniach w Europie odnotowano wzrost zakażeń koronawirusem, w związku z czym niektóre kraje ponownie wprowadziły restrykcje. Jednak przedłużające się lockdowny - takie, z jakimi mieliśmy do czynienia na początku pandemii - wydają się mało prawdopodobne. Poziom wyszczepienia w rozwiniętych krajach europejskich jest wysoki, dystrybuowane są dawki przypominające i pojawia się perspektywa leczenia Covid-19 za pomocą lekarstw w formie tabletek.

Nowe warianty wirusa stwarzają jednak dodatkowe powody do obaw. Jak na razie nie uważamy, aby obecny wzrost infekcji mógł spowodować rozległe zakłócenia lub powstrzymać ożywienie gospodarcze. Przewiduje się, że w 2021 r. zyski przedsiębiorstw w strefie euro wzrosną o około 50% rok do roku, a w 2022 r. spodziewany jest wzrost o 8-9%.

Jak dotąd popyt był na tyle silny, że wiele firm było w stanie podnieść ceny, aby zrównoważyć rosnące koszty. Widzimy pewne oznaki wskazujące na to, że być może osiągnęliśmy już szczyt presji kosztowej w przypadku niektórych towarów - na przykład cen niektórych metali.

Firmy, które były w stanie przetransferować rosnące koszty, mogą znaleźć się w bardzo dobrej sytuacji w 2022 roku pod względem marż zysku, jeśli wzrosty kosztów produkcji ustąpią.

Czy inflacja powoli ugruntowuje się w oczekiwaniach?

Jednak podczas gdy niektóre koszty produkcji prawdopodobnie osiągają już swój szczytowy poziom, to istnieją powody, przez które inflacja może się jeszcze nie osłabiać.

Łańcuchy dostaw ulegają rekonfiguracji, zarówno z powodu zakłóceń wywołanych pandemią, jak i obaw natury geopolitycznej. Zarówno przedsiębiorstwa, jak i kraje chcą zapewnić sobie bezpieczeństwo dostaw w przyszłości. Wspomniana rekonfiguracja doprowadzi jednak do wyższych kosztów, ponieważ firmy będą poszukiwać dostawców, którzy znajdują się bliżej geograficznie, ale mogą oni jednak nie być tak wydajni, jak ci zlokalizowani w dalszych regionach świata.

Wyższe ceny węgla również wpłyną rosnąco na koszty; w UE cena węgla uległa w 2021 r. podwojeniu. Niezbędny jest krok w kierunku odchodzenia od zanieczyszczających środowisko paliw i zachęcania do wydatków na bardziej ekologiczne metody produkcji. Powoduje to jednak wzrost inflacji.

Wiele branż boryka się z niedoborem siły roboczej, co może wymusić wzrost płac. Ceny energii są już znacznie wyższe, a pracownicy mogą żądać większych wynagrodzeń, aby zrównoważyć rosnące koszty utrzymania.

Istnieje ryzyko, że wszystkie te podwyższone koszty przyczynią się do utrwalenia oczekiwań wyższej inflacji. Umiarkowana inflacja jest generalnie korzystna dla akcji, ponieważ wiąże się zwykle ze wzrostem gospodarczym i rosnącymi zyskami. Jeśli jednak koszty rosną szybciej niż przychody, to marża zysku ulega obniżeniu.

Jak zareagują banki centralne?

Banki centralne będą zmuszone prowadzić politykę pieniężną z wielką precyzją, aby utrzymywać inflację pod kontrolą, a jednocześnie uważać, żeby koszty kredytów zbytnio nie wzrosły, biorąc również pod uwagę wysoki poziom długu publicznego. Jest to szczególny problem dla krajów takich jak Włochy.

W odpowiedzi na wyższą inflację amerykańska Rezerwa Federalna zapowiedziała już, że będzie kończyć swoje pandemiczne, awaryjne programy skupu aktywów. Nasuwa się pytanie, kiedy podniesione zostaną stopy procentowe.

Oczekuje się, że Europejski Bank Centralny zakończy własne programy antykryzysowego luzowania ilościowego na początku 2022 roku. Podwyżki stóp procentowych wydają się dość odległe. Jednak niektóre mniejsze banki centralne, na przykład w Norwegii, już podniosły stopy procentowe, a kierunek zmian jest wyraźnie wzrostowy.

Które sektory mogą skorzystać z tych trendów?

Europa ma dobre perspektywy do czerpania korzyści z tendencji do przenoszenia łańcuchów dostaw do bliższych geograficznie regionów. W szczególności sektor dóbr kapitałowych - obejmujący producentów maszyn, narzędzi i innych aktywów wykorzystywanych w procesie produkcji - mógłby być znaczącym beneficjentem.

Ponadto skorzystają też wiodące firmy technologiczne. Wśród nich na szczególną uwagę zasługują europejskie firmy produkujące sprzęt półprzewodnikowy, które doświadczają gwałtownego wzrostu popytu dzięki cyfryzacji i zwiększaniu mocy produkcyjnych przez wytwórców układów scalonych.

Tymczasem spółki finansowe, w szczególności akcje banków, z reguły radzą sobie dobrze w warunkach rosnącej inflacji i stóp procentowych, ponieważ umożliwia im to podniesienie oprocentowania kredytów. Jednakże spółki produkujące dobra konsumpcyjne mogą znaleźć się w trudnej sytuacji, jeśli wzrost płac nie zrównoważy wyższej inflacji.

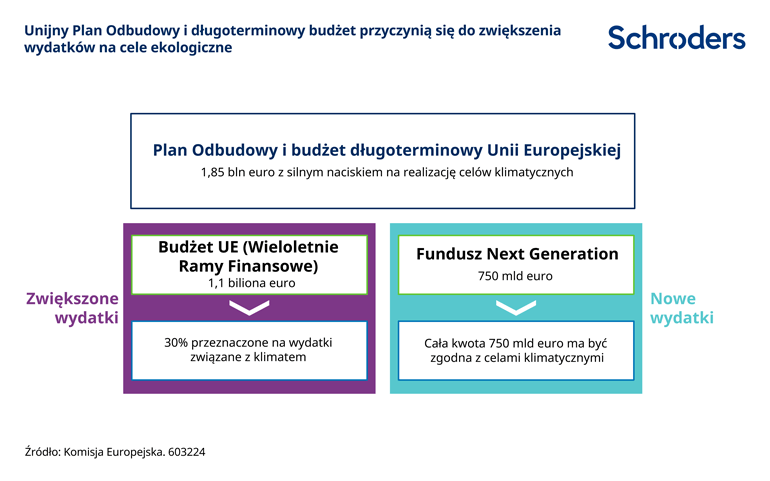

„Zielone” wydatki mogą napędzać europejskie firmy

Europa nadal korzysta ze znacznych bodźców instytucjonalnych. Długoterminowy budżet UE i projekt New Generation obejmują lata 2021-27. Znaczna część tych wydatków zostanie przeznaczona na projekty mające na celu zapobieganie zmianom klimatu lub łagodzenie ich skutków.

Widzimy potencjał w firmach przemysłowych, dla których energia odnawialna jest nowym obszarem rozwoju. Firmy działające w niszach, takich jak technologia procesowa, czy wymiana i separacja ciepła, mają możliwości ekspansji w nowych segmentach, takich jak produkcja ekologicznego wodoru.

Mówiąc bardziej ogólnie, w Europie działa wiele przedsiębiorstw, które są liderami rynku w dziedzinie technologii zrównoważonych, takich jak paliwa odnawialne, samochody elektryczne czy recykling metali. Firmy te mogą odnieść korzyści z coraz większego nacisku na kwestie zrównoważonego rozwoju i klimatu na całym świecie, a nie tylko w Europie.

Nie oznacza to jednak, że każda spółka działająca w "zielonej" przestrzeni okaże się dobrą inwestycją. Niektóre z nich, jak np. producenci turbin wiatrowych, doświadczyli poważnego uszczerbku w swoich marżach zysku z powodu słabej realizacji zamówień i wyższych kosztów surowców. Inwestorzy nadal będą musieli być bardzo selektywni przy doborze poszczególnych akcji.

Obecna „era innowacji" wykracza jednak poza inwestycje związane z klimatem. Europa posiada również wiodące na rynku przedsiębiorstwa bazujące na naukach przyrodniczych, wśród których obserwuje się ogromne projekty inwestycyjne i wprowadzanie na rynek nowych, niezwykle ciekawych produktów.

Ryzyko może narastać w drugiej połowie roku

Sądzimy, że obecnie silna dynamika cen akcji utrzyma się do początku 2022 roku. Dalsze transakcje fuzji i przejęć mogą stanowić dodatkowy impuls dla tych instrumentów, gdyż firmy wykorzystują ostatnią szansę na skorzystanie z taniego pieniądza.

Jednak ryzyko związane z inflacją i działaniami (bądź brakiem działań) banków centralnych może narastać w miarę upływu 2022 r. Spółki będą również musiały zmierzyć się z wymagającymi bazami porównawczymi kwartalnych wyników rok do roku.

Należy również zauważyć, że Europa nie istnieje „w próżni”. Wydarzenia w innych gospodarkach - zwłaszcza w Chinach - również będą miały wpływ na stopy zwrotu rynków akcji w Europie. Gospodarka Chin zwolniła i choć mogą pojawić się bodźce stymulacyjne, potrzeba czasu, by odczuć ich skutki.

Moglibyśmy również wskazać na ryzyka geopolityczne. Napięcia między USA a Chinami mogą się odnowić, ale zagrożeń nie trzeba szukać daleko, o czym świadczy kryzys migracyjny na granicy Białorusi i Unii Europejskiej. Inwestorzy będą również uważnie przyglądać się kwietniowym wyborom prezydenckim we Francji. Większość rynków akcji znajduje się obecnie na wysokich pułapach, więc jakikolwiek szok geopolityczny mógłby łatwo spowodować negatywną korektę.

Niemniej jednak, w obliczu wymagającego roku, Europa zdaje się być w lepszej sytuacji niż niektóre pozostałe regiony. Europę cechuje od dawna wysoki poziom kosztów stałych przedsiębiorstw. Za to kraje, w których przedsiębiorstwa ponoszą relatywnie wysokie koszty zmienne, najdotkliwiej odczują wzrost cen. Europejskie banki również znajdują się w dobrej kondycji i są gotowe przetrwać trudniejsze warunki gospodarcze.

Akcje w strefie euro osiągnęły bardzo dobre wyniki od czasu pandemicznych wiosennych dołków z 2020 roku. Europejski indeks MSCI EMU notowany jest z coraz większą premią względem globalnych rynków (z wyłączeniem USA) (co obrazuje niebieska linia na poniższym wykresie). Wyceny w strefie euro nie zawęziły się jednak względem wycen amerykańskich (żółta linia). Możliwe jest, że Europa okaże się relatywnym zwycięzcą, prawdopodobnie trudniejszego, roku 2022.

Authors

Tematy