Perspektywy na rok 2022: Akcje globalne i spółki tematyczne

Zdolność firm do podnoszenia cen będzie kluczowa dla globalnych spółek w 2022 roku. Oto dlaczego.

Authors

- Zakłócenia w łańcuchu dostaw są znaczne, ale powinny się zmniejszyć w trakcie 2022 roku.

- Inflacja pozostaje znacznym ryzykiem dla wielu branż, ponieważ wyższe koszty nakładów produkcyjnych, zwłaszcza energii, są już obecne w systemie gospodarczym i przekładają się na ceny dóbr konsumpcyjnych i płace.

- Marże prawdopodobnie znajdą się pod presją, kluczowa więc będzie zdolność do podnoszenia cen.

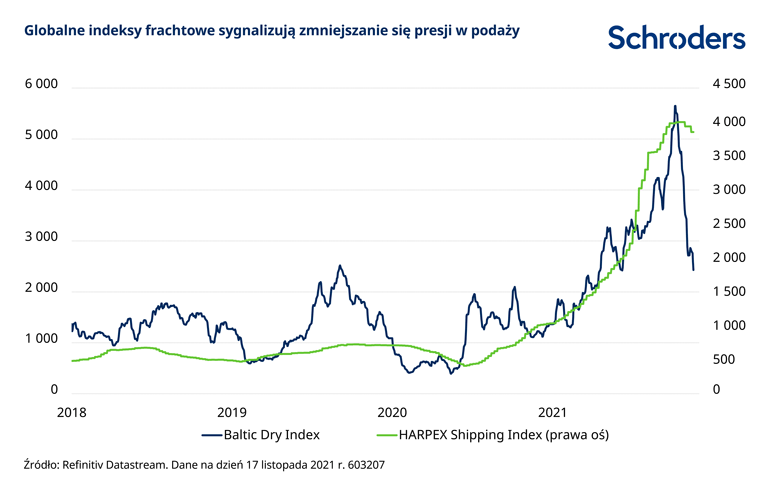

W 2022 roku zakłócenia w łańcuchu dostaw powinny się zmniejszyć w większości branż

Znaczące zakłócenia w łańcuchach dostaw, obserwowane w 2021 roku, w dużej mierze związane z przestojami mocy produkcyjnych i wąskimi gardłami w transporcie w konsekwencji Covid-19, w 2022 roku będą ulegać osłabieniu.

Historycznie zatory w łańcuchu dostaw luzowały się dość szybko po okresach wzmożonych trudności, ponieważ rynek reagował na podwyższony popyt i odbudowywał zapasy. Nie widzimy powodu, aby zakładać, że nie stanie się tak i w przyszłym roku. Warto zauważyć, że koszty frachtu towarów już zaczęły spadać.

Jednakże ceny energii prawdopodobnie pozostaną na wysokim poziomie z powodu szeregu czynników. Ożywienie gospodarcze zwiększa popyt na ropę i gaz, podczas gdy zwiększenie podaży tych surowców jest ograniczone. Ponieważ rządy zachęcały firmy energetyczne do przeznaczania większych środków na inwestycje w odnawialne źródła energii, wydatki na poszukiwania tradycyjnych złóż i ich wydobycie zostały zmniejszone. W wyniku spadku inwestycji w źródła konwencjonalne ich podaż jest nie tylko ograniczona, ale w wielu przypadkach będzie się kurczyć dość szybko, zwłaszcza przy uwzględnieniu obowiązków spełniania celów emisyjnych. W związku z tym ceny energii pochodzącej z tradycyjnych źródeł będą prawdopodobnie utrzymywać się na wysokim poziomie przez dłuższy czas.

Nie ma wątpliwości, że w przyszłości podziemne zasoby ropy naftowej i gazu będą warte ułamek ich implikowanej dzisiejszej wartości. Dlatego na ten moment spółki z sektora energetyki konwencjonalnej mogą generować ponadnormatywne przepływy pieniężne i zyski. Nie sądzimy, aby był to pogląd zgodny z konsensusem.

Inflacja pozostaje powodem do niepokoju

Zarządzający funduszami już od pewnego czasu obawiali się, że inflacja okaże się znacznie więcej niż "przejściową", a jak na razie prognozy nie są optymistyczne. Październikowa inflacja producencka w USA o szokującej wysokości 8,6% odzwierciedla wpływ wzrostu cen w całym spektrum gospodarki: od wyższych cen energii i towarów, aż po szybko rosnące koszty pracy.

To ostatnie zjawisko zaskoczyło wielu ekonomistów: znaczna część siły roboczej, zarówno w USA, jak i w Europie, nie powróciła jeszcze do pracy. Wynikający z tego niedobór pracowników wywarł znaczną presję wzrostową na płace, przy czym średnie godzinowe wynagrodzenie w USA rośnie obecnie w tempie 5% i będzie się dalej zwiększało, ponieważ pracownicy reagują na wyższe koszty paliwa, zamieszkania i paliw poprzez eskalację żądań płacowych.

Uogólniając, pomimo pewnego złagodzenia niedoborów podaży, presja cenowa jest silna, a wzrost inflacji cen dóbr i usług konsumpcyjnych w październiku do 6,2%, czyli najwyższego poziomu od 1982 roku, nie był dla nas zaskoczeniem. Trudno będzie o szybką zmianę kierunku presji cenowej, szczególnie biorąc pod uwagę fakt, że ożywienie gospodarcze wydaje się być silne we wszystkich głównych regionach świata.

Marże pozostaną pod presją w wielu branżach

Wzrost zysków przedsiębiorstw w 2021 roku był wyjątkowo silny. Po dopuszczeniu do obrotu szczepionek na Covid-19 pod koniec ubiegłego roku oraz dzięki rekordowym bodźcom monetarnym i fiskalnym nastąpiła szybka poprawa aktywności gospodarczej. Dla przykładu, amerykańskie spółki z indeksu S&P 500 są na dobrej drodze do osiągnięcia wskaźnika 225 dolarów zysku na akcję w 2021 r., co oznacza wzrost o 65% w porównaniu z rokiem ubiegłym.

Tak dobre wyniki w 2021 roku pozwalają przypuszczać, że w kolejnym roku staną one przed znacznymi wyzwaniami. Nie tylko marże w USA wróciły do rekordowego poziomu, ale nie odczuwamy jeszcze również w pełni wpływu wyższych kosztów nakładów produkcyjnych. W związku z tym, że zaostrzona sytuacja na rynku pracy powoduje w wielu branżach zaciętą konkurencję o wykwalifikowanych pracowników, pojawi się dalsza presja na marże, szczególnie w sektorze usług. Wszystko to składa się na znacznie trudniejsze warunki do utrzymania wypracowanej dotychczas zyskowności.

Zdolność do dyktowania cen będzie prawdopodobnie kluczowym czynnikiem w ciągu najbliższych 12-24 miesięcy

Przy obecnym otoczeniu istnieje wyraźne ryzyko dla akcji w przyszłym roku, zwłaszcza że wyceny są obecnie relatywnie wysokie (zwłaszcza w USA). Stara maksyma mówiąca, że rynki byka nie umierają ze starości, wydaje się być obecnie bardzo aktualna.

Nie można też wykluczyć, że firmy przebrną przez następne 12 miesięcy przenosząc wyższe ceny na konsumentów, których finanse domowe są w większości w dobrej kondycji i którzy mogą uznać 5% podwyżkę cen dóbr konsumpcyjnych za akceptowalną przy jednoczesnym wzroście zarobków.

Jednak wiele firm, zwłaszcza tych działających w branżach o dużej liczbie małych i średnich spółek, o niewielkim lub zerowym zróżnicowaniu produktów, nie będzie w stanie przenieść wyższych kosztów na klientów.

W obecnych warunkach najbardziej narażone na wyższe koszty produkcji wydają się być sektory podstawowych dóbr konsumpcyjnych i towarów przemysłowych, zważywszy na gwałtowny wzrost cen bazowych surowców, takich jak zboża, cukier czy stal i miedź. Zwykle w ramach tych sektorów panuje także silna konkurencja.

Istnieją jednak godne uwagi wyjątki: Firma Nestle była w stanie podnieść ceny w trzecim kwartale 2021 r. o ponad 4% w porównaniu do ubiegłego roku dzięki swojej prężnej globalnej franczyzie kawiarni, podczas gdy inne firmy w sektorze, takie jak Unilever czy Procter & Gamble, z trudem podnosiły ceny w jakimkolwiek stopniu.

Prawdopodobnie najlepsze przykłady spółek o wysokiej sile rynkowej można znaleźć w sektorze technologicznym, szczególnie wśród wiodących platform o największej kapitalizacji, tzw. spółkach mega-cap. Firmy dostarczające oprogramowanie, takie jak Microsoft czy Adobe, które oferują niezbędne narzędzia dla przedsiębiorstw, rządów i gospodarstw domowych, znajdują się w wyjątkowej sytuacji, ponieważ mogą co roku podnosić swoje roczne opłaty subskrypcyjne.

Podobnie, garstka olbrzymich platform internetowych, zwłaszcza Alphabet - spółka matka Google’a, zdominowała rynek reklamy cyfrowej (który z kolei staje się wiodącym kanałem dla reklamodawców każdej wielkości). W pierwszych dziewięciu miesiącach roku przychody Google wzrosły o 45% w porównaniu z 2020 r., do czego głównie przyczyniła się siła rynkowa przedsiębiorstwa.

Wiele innych firm z branży oprogramowania, internetowej i półprzewodników może wprowadzać regularne podwyżki cen, utrzymując przy tym niezwykle łagodny wzrost kosztów. Obszary te będą nadal oferowały szerokie perspektywy wzrostu dla inwestorów w nadchodzącym roku.

Mega-trendy nadal nabierają tempa

Abstrahując od bezpośrednich wyzwań, istnieje szereg strukturalnych czynników, które prawdopodobnie będą miały znaczny wpływ na rynki akcji w następnej dekadzie i później.

Większość z tych zjawisk nie jest wcale nowa. Zmiany klimatyczne i demograficzne, transformacja energetyczna, innowacje w sektorze opieki zdrowotnej, cyfryzacja, automatyzacja i urbanizacja były istotne już od wielu lat. Ich znaczenie rośnie jednak wykładniczo wraz z przyrostem populacji. W niektórych przypadkach pandemia po prostu przyspieszyła proces zmian.

Chociaż są to poważne wyzwania w skali globalnej i należy się nimi bezzwłocznie zająć, to istnieje jednak wiele powodów, by wierzyć, że można im podołać. Jak udowodniło to na przykład opracowanie rewolucyjnej szczepionki w ciągu zaledwie dziewięciu miesięcy od pojawienia się Covid-19, żyjemy obecnie w złotej erze innowacji.

Konwergencja wielu rozwiązań, począwszy od technologii mocy obliczeniowej, łączności, przepustowości i pamięci operacyjnej, aż po technologię power delivery i oprogramowanie, wywołuje falę innowacji w wielu branżach, z których większość nie byłaby możliwa jeszcze kilka lat temu.

Szczepionka na Covid-19 nie mogłaby zostać opracowana bez technologii sekwencjonowania DNA. Podobnie, proces transformacji energetycznej jest obecnie możliwy dzięki nadzwyczajnemu postępowi w zakresie pojemności akumulatorów, możliwości wytwarzania energii elektrycznej ze źródeł odnawialnych oraz technologii sieci energetycznej. Proces globalnej transformacji trwa, jest szeroko zakrojony, wszechobecny i długofalowy.

Z inwestycyjnego punktu widzenia, możliwości są ogromne. Jeśli słusznie ocenimy implikacje tych megatrendów to inwestowanie w spółki, które mogą z nich czerpać, oferują perspektywę znacznie wyższych stóp zwrotu niż tradycyjne indeks giełdowe.

Słowo na zakończenie: warto się angażować

Zgodnie ze starym angielskim przysłowiem: "Kto nie rozmawia, ten nie wie nic". Bezapelacyjnie sprawdza się ono przy inwestowaniu. A jednak zaskakujące jest to, jak często zarówno inwestorzy, jak i zespoły zarządzające inwestycjami nie potrafią ze sobą współdziałać. Zwyczajowo inwestujący w spółki publiczne decydują się na wyrażanie swojego zdania głównie poprzez wykonywanie prawa głosu na walnym zgromadzeniu akcjonariuszy. Z reguły komunikowali się oni, i nadal komunikują z zarządzającymi spółką poprzez głosowanie.

Jednak w złożonym i szybko zmieniającym się świecie, regularny i konstruktywny dialog pomiędzy stronami dostarczającymi kapitał, a kapitałobiorcami wydaje się być niezbędny. Zespół zarządzający może nie doceniać znaczenia niektórych kwestii, takich jak zrównoważony rozwój lub dobro społeczne, które są istotne w oczach inwestorów.

Podobnie, inwestor może nie docenić stopnia, w jakim spółka zobowiązała się do modyfikacji swojego modelu biznesowego, aby sprostać niektórym z wyzwań, o których mówiliśmy wcześniej. Inwestowanie nie kończy się więc na zakupie akcji. Aktywne zaangażowanie jest dzisiaj koniecznością.

Authors

Tematy